eller et andet fjollet navn, som et firma kommer op med som “loan hero” eller “loan scientist.”

disse ophavsmænd kan arbejde på vegne af individuelle realkreditmæglere eller for store detailbanker, der stammer fra tusinder af realkreditlån hver måned.

(se realkreditmæglere vs. banker for mere om denne sondring).,

Enten måde, at deres vigtigste opgave opgave er at få dig i døren og overtale dig til at ansøge om et realkreditlån med dem, uanset om det er et køb penge realkreditlån eller et realkreditlån refinansiere.

nu er det ikke at sige, at de er påtrængende sælgere, det betyder bare, at deres højeste prioritet er “at få et salg.”

de kan også være meget nyttige til at guide dig gennem boliglånsprocessen, stort set fordi både dine incitamenter og deres er justeret.

du vil have dit lån til at lukke, og de bliver betalt, når det gør det. Så alle er på samme side.,

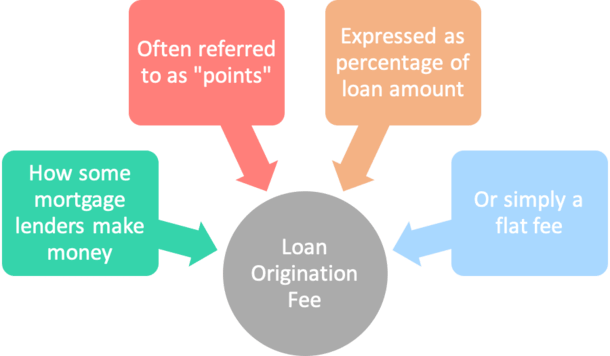

Hvad er et lån Origination gebyr?

- Det gebyr, der betales af låntager til långiver for at få en realkreditlån

- Typisk udtrykt som en procentdel af lånebeløbet, men kan også være et fast gebyr

- Repræsenterer den kommission optjent af lån officer eller pant mægler i bytte for at finansiere dit lån

- Ikke opkræves af alle realkreditinstitutter

Det gebyr, der er forbundet med udstedelsen af et boliglån er kaldet, du gættede det, en låntagning gebyr.,

de betegnes typisk som pantepunkter, der udtrykkes som en procentdel af lånebeløbet.

for eksempel, hvis lånebeløbet er $100.000, og du ser et gebyr på $1.000 låneoprindelse på papirarbejdet, opkræver banken eller mægleren dig et (1) pantepunkt.

Hvis de opkræver $2.000, ville det være to point. Omvendt kan du se et fast dollarbeløb, der opkræves for at få et boliglån, der ikke er baseret på lånebeløb.,

dette “låneoprindelsesgebyr” betales til låneansvarlig eller mægler, der indleder og afslutter lånetransaktionen med låntageren, og udbetales kun, hvis og når realkreditlånet midler.originationsgebyret dækker deres provision for at få dig et boliglån, ofte fordi de ikke er betalt en løn eller grundløn. Og de arbejder ikke gratis.

oprindelsesgebyr vs., Point

- Mens opkaldsoprindelse gebyrer er ofte udtrykt som punkt

- Du kan betale pant point for andre grunde

- Såsom at sænke din rente

- I dette tilfælde er de faktisk kendt som discount points og er ikke provisioner

Mens vi er på emnet point, Jeg vil gerne præcisere, at opkaldsoprindelse gebyrer og punkter er ikke nødvendigvis den samme.selvom originationsgebyrer ofte er repræsenteret som point, er det også muligt at betale rabatpoint, som ikke har noget at gøre med provision.,

Hvis du vil købe din realkreditrente, hvilket er helt valgfrit, betaler du disse rabatpoint ved lukning.dette kan være oven på enhver provision, der betales til den oprindelige bank eller mægler for at hjælpe dig med at få dit lån.for eksempel kan du betale et point for at sænke din sats og et andet punkt til banken/mægleren for at dække deres provision. I alt betaler du to point, men af to forskellige grunde.

er de bare Junk gebyrer?,

- Lån opkaldsoprindelse gebyrer er ikke nødvendigvis uønsket gebyrer

- De er i kommission, der er betalt for at hjælpe dig få et lån

- Og bare fordi du ikke opkrævet gebyr direkte betyder ikke, at det er bedre tilbud

- Se på det store billede (APR) til at bestemme de bedste tilbud

låntagning gebyr er ikke nødvendigvis et uønsket gebyr at se, at mange lån ordregiverne ikke får udbetalt løn, som nævnt. Så de er nødt til at blive betalt på en eller anden måde.

men nogle långivere kan ikke opkræve dem og henvise til dem som unødvendige eller overskydende afgifter som følge heraf.,

men hvis de ikke opkræver dig direkte, betyder det bare, at de tjener penge på en anden måde, måske via en højere rente og/eller ved at opkræve andre långivergebyrer.

visse realkreditbanker kan tjene en service release premium (SRP) efter lånet lukker ved at sælge det til en investor på det sekundære marked.

Dette er ikke et gebyr, der pålægges låntageren direkte, selvom et højere rentelån kan hente en højere SRP.

under alle omstændigheder vil nogen tjene penge til at originere dit lån, som de burde for at levere en service.,

så bliv ikke fyret op om det, bare prøv at forhandle omkostninger lavere så godt du kan. Eller gå et andet sted for dit lån, hvis du ikke er imponeret.

grunden til, at det undertiden får status for junk fee, er, at det ofte er en fast procentdel, hvilket betyder, at det ikke nødvendigvis er skræddersyet til dit specifikke lån eller mængden af tid / risiko involveret.

For eksempel, hvorfor skal en bank opkræve det samme 1% gebyr på både et $200,000 lånebeløb og et $700,000 lånebeløb, hvis arbejdet stort set er det samme?,dette ville betyde, at vores første låntager kun ville blive opkrævet $2.000 for et pant, mens den anden låntager ville blive opkrævet en svimlende $7.000, hvilket er næsten 4 commission provisionen.

Hvis disse gebyrer var baseret på et dollarbeløb i stedet, kan skeptikere ikke betragte dem som uønsket. Eller måske tror de er mindre junky.

en ny gruppe af fintech pant långivere er ofte afkald på origination gebyr og/eller ikke opkræve det til at begynde med, som kan signalere sin eventuelle død.,

Nedbryde låntagning Gebyr

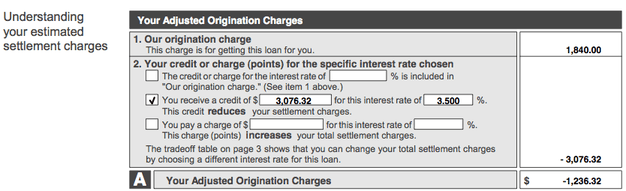

Dette er et screenshot af et virkeligt God Tro Skøn (siden erstattet af Lånet Skøn), der viser den justerede originering omkostninger.

i eksemplet ovenfor er låneoprindelsesafgiften $1,840 på et lånebeløb på $348,000, hvilket gør gebyret omtrent et halvt procentpoint (.50%).

denne særlige mægler opkrævet en $250 origination afgift, en $695 behandlingsgebyr, og en $895 underwritingriting gebyr, som tilsammen udgør $1,840 samlede.,

Bemærk, at disse gebyrer er repræsenteret som et engangsbeløb på god tro-estimatet, så bed om en oversigt for at se, hvad du faktisk bliver opkrævet. Eller henvis til dit Gebyrark.

den tilsvarende gebyrer regneark billedet ovenfor nedbryder origination afgifter, så du bedre kan forstå, hvad du bliver opkrævet, og hvorfor.

selvom det ikke er afbildet her, viser långivere typisk en procentdel på samme linje som Låneopløsningsgebyret, såsom 1.000%, hvis relevant., Dette vil give dig en bedre ID.om, hvad du rent faktisk bliver opkrævet.

lad os nu henvise til det øverste skærmbillede igen. Vores låntager modtog også en långiverkredit på $ 3,076. 32, som modregnede hele originationsgebyret og mere, hvilket resulterede i en justeret originationsgebyr på -$1,236.32.

dette beløb blev sat mod andre lukningsomkostninger, hvilket reducerede låntagerens udgifter uden for lommen.,

Tjek Side 2 af Lånet Skøn eller Lukning af Fremlæggelse skal Se det, Du Bliver Opkrævet

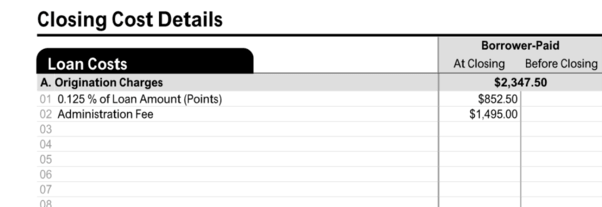

På den nyere Lån Skøn (LE) eller Lukning af Fremlæggelse (CD) former, du vil se denne information på side 2 i enten form, under afsnittet med titlen “Lån Koster.”

der finder du Originationsgebyrerne, som kan omfatte et fast gebyr og / eller en procentdel af lånebeløbet repræsenteret i Point.

i dette eksempel blev låntageren opkrævet en ottende (0.125%) af lånebeløbet i vejen for rabatpoint og et administrationsgebyr på $1.495.,

brøkdelen af et punkt kan have sænket deres rente lidt, mens den såkaldte admin gebyr dækket typiske långiver tjenester som underwritingriting og behandling.

Gennemsnitlige låntagning Gebyr

- De mest almindelige gebyr er 1% af lånebeløbet

- , Som betyder, at omkostningerne kan variere meget baseret på størrelsen af din boliglån

- Du kan se både højere og lavere eller slet ingen gebyrer, afhængigt af lånebeløbet og mægler/långiver i spørgsmål

I pant verden, det er svært at give universelle svar, at se, at pantebreve kan variere voldsomt.,

lånet origination gebyr kan variere baseret på, hvem du beslutter at arbejde med, de typer af lån pågældende, og hvor kompliceret dit lån er.

Hvis du har et cookie-cutter-lån, som du kan få overalt, skal dette gebyr være lavt. Det modsatte er også sandt. På den ene eller anden måde, lånet origination gebyr er omsætningspapirer! Og det kan modregnes ved hjælp af en kredit, som det ses ovenfor.

Hvis jeg skulle smide et nummer, vil jeg sige, at det mest almindelige oprindelsesgebyr er 1% af lånebeløbet, som mange banker vil medtage i det fine print ved siden af deres annoncerede satser., Wellsells Fargo plejede at medtage denne nøjagtige ansvarsfraskrivelse på deres side med realkreditrenter, men den er siden blevet fjernet.

Nogle banker og långivere kan ikke engang opkræve et originationsgebyr eksplicit, selvom en række lukningsomkostninger som forsikring og behandling kan udgøre et sammenligneligt gebyr, når alt er sagt og gjort. Det er dybest set det, vi så i gebyrets regneark ovenfor.,

den Maksimale Lån Opkaldsoprindelse Gebyrer

- Mange realkreditlån i dag er udjævnet i forhold til, hvad långivere og tredjeparter, der kan opkræve

- Mens dette kunne eventuelt begrænse, hvor meget du vil betale ved at lukke bordet

- Det kan stadig være op til 3% af lån i de fleste tilfælde, så disse begrænsninger kan resultere i meget lille

de Fleste typer af realkreditlån ikke cap de gebyrer, långivere kan opkræve låntagere.

men mange af nutidens realkreditlån, især dem bakkes op af f.eks. Gademimeren Mae og Freddie Mac, er såkaldte kvalificerede realkreditlån, som har råd til långivere visse beskyttelser.,

for at imødekomme denne definition må de samlede forhåndspoint og gebyrer ikke overstige 3% for lånebeløb på $100,000 eller mere.

dette begrænser i det væsentlige, hvad en långiver kan opkræve i vejen for gebyrer, selvom det stadig er ret imødekommende.

Hvis långivere ikke er interesserede i at opfylde QM-reglen, kan de opkræve det forhåndsgebyr, de gerne vil have.

US Department of Housing and Urban Development (HUD) bruges til at begrænse den maksimale lån origination gebyr til 1% for FHA realkreditlån, men elimineret denne regel for lån opstod på eller efter januar 1st, 2010.,

Flytningen i overensstemmelse med ændringer i loven om afvikling af fast ejendom (RESPA), som krævede, at summen af alle gebyrer og gebyrer fra oprindelsesrelaterede tjenester inkluderes i en boks på Good Faith Estimate (GFE).

HUD antog, at det nye konsoliderede tal, der repræsenterer al kompensation til realkreditlångiveren og / eller realkreditmægleren for låneoprindelse, sandsynligvis ville overstige de specifikke oprindelsesgebyrhætter, der tidligere var indstillet til offentlige programmer.,

dog sagde HUD på det tidspunkt, at regelændringen ikke ville være en gratis-for-alle for realkreditinstitutter og mæglere at opkræve, hvad de vil fremad.

Der er stadig et maksimalt gebyr, der kan opkræves på en FHA reverse mortgage, som er den største af $2,500 eller to procent af den maksimale krav beløb (MCA) af realkreditlån, op til $200.000, plus yderligere én procent for nogen del større end $200.000.

maksimalt $6,000 i originationsgebyrer kan opkræves på FHA-omvendte realkreditlån, uanset det samlede lånebeløb.,

og hvis du tager ud i et VA-lån, forbliver et maksimalt originationsgebyr på 1% på plads.,

Mindre boliglån Kan Se Højere Gebyrer Procentvis

- Fordi låntagning gebyr er procent-baseret

- Det vil være højere på mindre lånebeløb, alt andet lige

- Dette sikrer ophavsmanden er betalt tilstrækkeligt

- Da de fleste hjem lån kræver, at en tilsvarende mængde arbejde, uanset størrelse

mener Også, at for mindre lånebeløb, en større låntagning gebyr bliver nødt til at blive opladet, se, at det er udtrykt som en procentdel, og vil ikke gå nær så langt, som en lignende procentdel på et stort lån.,

faktisk kan nogle gange de mindre realkreditlån være endnu mere en byrde at lukke. Så overvej også dollarbeløbet.

Med hensyn til kvalificerede realkreditlån, en højere 5% mA.gebyr er tilladt for lånebeløb mellem $20.000 og $60,000.,

Du Kan Ikke Være Opkrævet en Originering Gebyr

- låntagning gebyr er helt frivillig

- Nogle långivere simpelthen ikke oplade det fordi, de kan tjene penge på forskellige måder

- Andre kan tillade dig at give afkald på den i bytte for en højere rente

- vær opmærksom på at både rente og lukke omkostninger (ÅOP) for at afgøre, om det er en god aftale

Mæglere og banker kan ikke selv opkræve et låntagning gebyr direkte til låntager, afhængigt af vilkårene for handlen.,

en sand uden omkostninger lån omfatter ikke et lån origination gebyr betalt af låntager, fordi det er en out-of-pocket udgift.selvom du muligvis ikke betaler gebyret, vil din rente sandsynligvis være højere som et resultat, alt andet lige.

låneoprindere skal tjene penge et eller andet sted, så hvis der ikke er noget gebyr på front-end, vil de gøre op for det på back-end. Eller når de sælger lånet til en investor.

som nævnt kan de tjene deres provision, når de sælger lånet til et andet selskab efter lukning., Som sådan behøver det ikke at blive afsløret, fordi det endnu ikke er kendt, hvad dette tal er.

uanset hvad skal alle långivergebyrer, der opkræves, altid oplyses fuldt ud på Loan Estimate (LE) og Closing Disclosure (CD).

Vær meget opmærksom på dette tal for at se præcis, hvad du bliver opkrævet, uanset om du er betalt ud af lommen eller via en højere end markedsrente.

de fleste upfront banker og mæglere vil opkræve højst 1-2% af lånebeløbet, selv om dette kan variere fra lånebeløb og långiver.,

Realkreditinstitutter, Der ikke Opkræver en Originering Gebyr

- Bedre Pant

- Homelight boliglån

- LoanFlight Udlån

- Ejer

- PenFed Kredit Union

- Reali Lån

- Almindelig Pant

- Wyndham Kapital Pant

Som nævnt, ikke alle långivere opkræve opkaldsoprindelse gebyrer. Jeg har nævnt flere ovenfor, men det er bare en prøve.

dette gælder især med den nyere race af fintech pant långivere, hvoraf mange opkræver ingen långiver gebyrer overhovedet.,nogle af disse virksomheder bruger ikke engang bestilte låneansvarlige, og de stoler meget på teknologi, så det er lettere for dem at give afkald på gebyrerne.

Du kan dog stadig betale tredjepartsgebyrer, såsom titel / escro., vurdering og forudbetalte varer som renter, ejendomsskatter, husejerforsikring osv.

sørg for at sammenligne originationsgebyrerne, alle långivergebyrer og din rente mellem forskellige banker og långivere for at få det komplette billede.,

at se på kun et eller to af disse tal giver ikke en nøjagtig vurdering af, om det er en god aftale eller ej.

Hvis du tager dig tid til at shoppe rundt, kan du muligvis undgå låneoprindelsesgebyret helt og få den lave sats, du er ude efter!