o algún otro nombre tonto que se le ocurra a una compañía como «loan hero» o «loan scientist».»

estos originadores pueden trabajar en nombre de corredores hipotecarios individuales, o para grandes bancos minoristas que originan miles de préstamos hipotecarios cada mes.

(Ver agentes hipotecarios vs. bancos para más información sobre esa distinción).,

de cualquier manera, su tarea principal es conseguir que en la puerta y persuadirlo para solicitar una hipoteca con ellos, ya sea una hipoteca de dinero de compra o una refinanciación de hipoteca.

esto no quiere decir que sean vendedores agresivos, solo significa que su prioridad MÁS ALTA es » obtener una venta.»

también pueden ser muy útiles para guiarlo a través del proceso de préstamo hipotecario, en gran parte porque tanto sus incentivos como los suyos están alineados.

usted quiere que su préstamo se cierre y se les paga cuando lo hace. Así que todos están en la misma página.,

¿Qué es una tarifa de originación de préstamo?

- La tarifa pagada por el prestatario al prestamista para obtener un préstamo hipotecario

- normalmente se expresa como un porcentaje del monto del préstamo, pero también puede ser una tarifa plana

- Representa la comisión ganada por el oficial de préstamos o agente hipotecario a cambio de financiar su préstamo

- No cobrada por todos los prestamistas hipotecarios

la tarifa asociada con la originación de un préstamo hipotecario se llama, usted lo adivinó, una tarifa de originación de préstamo.,

normalmente se les conoce como puntos hipotecarios, que se expresan como un porcentaje del monto del préstamo.

por ejemplo, si el monto del préstamo es de 1 100,000, y usted ve una tarifa de originación de préstamo de 1 1,000 en el papeleo, el banco o corredor le está cobrando un (1) punto hipotecario.

si están cobrando 2 2,000, serían dos puntos. Y así sucesivamente

por el contrario, es posible que vea un monto fijo en dólares cobrado por obtener un préstamo hipotecario que no se basa en el monto del préstamo.,

esta «tarifa de originación de préstamo» se paga al oficial de préstamo o corredor que inicia y completa la transacción de préstamo con el prestatario, y solo se paga si y cuando el préstamo hipotecario se financia.

la tarifa de originación cubre su comisión para obtener un préstamo hipotecario, a menudo porque no se les paga un salario o pago base. Y no están trabajando gratis.

costo de preparación vs, Puntos

- Mientras que las tarifas de originación a menudo se expresan como puntos

- Usted puede pagar puntos hipotecarios por otras razones

- tales como para bajar su tasa de interés

- En este caso, en realidad se conocen como puntos de descuento y no son comisiones

ya que estamos en el tema de los puntos, Quiero aclarar que las tarifas de originación y los puntos no son necesariamente lo mismo.

si bien las tarifas de originación a menudo se representan como puntos, también es posible pagar puntos de descuento, que no tienen nada que ver con la Comisión.,

Si desea comprar su tasa hipotecaria, que es totalmente opcional, pagará estos puntos de descuento al cierre.

esto podría ser además de cualquier comisión pagada al banco o corredor de origen por ayudarlo a obtener su préstamo.

por ejemplo, usted podría pagar un punto para bajar su tasa y otro punto al banco/corredor para cubrir su comisión. En total, pagarías dos puntos, pero por dos razones diferentes.

¿son solo tarifas basura?,

- Las tarifas de originación de préstamos no son necesariamente tarifas basura

- Son comisiones pagadas por ayudarlo a obtener un préstamo

- y solo porque no se le cobre la tarifa directamente no significa que sea el mejor trato

- mire el panorama general (APR) para determinar la mejor oferta

la tarifa de originación de préstamos no es necesariamente una tarifa basura, ya que muchos originadores de préstamos no reciben salarios, como se señaló. Así que necesitan que les paguen de alguna manera.

pero algunos prestamistas pueden no cobrarlos y referirse a ellos como cargos innecesarios o excesivos como resultado.,

sin embargo, si no le cobran directamente, solo significa que están ganando dinero de una manera diferente, tal vez a través de una tasa de interés más alta y/o cobrando otras tarifas del prestamista.

ciertos banqueros hipotecarios pueden ganar una prima de liberación de servicio (SRP) después del cierre del préstamo vendiéndolo a un inversor en el mercado secundario.

esto no es una tarifa impuesta directamente al prestatario, aunque una hipoteca de tasa más alta puede obtener un SRP más alto.

en cualquier caso, alguien estará ganando dinero para originar su préstamo, como debería para proporcionar un servicio.,

así que no te entusiasmes por ello, solo trata de negociar costos más bajos lo mejor que puedas. O vaya a otro lugar para obtener su préstamo si no está impresionado.

la razón por la que a veces se le da el estatus de tarifa basura es que a menudo es un porcentaje fijo, lo que significa que no necesariamente se adapta a su préstamo específico o la cantidad de tiempo/riesgo involucrado.

por ejemplo, ¿por qué un banco debe cobrar la misma tarifa del 1% tanto en un monto de préstamo de $200,000 como en un monto de préstamo de 7 700,000 si el trabajo es básicamente el mismo?,

esto significaría que a nuestro primer prestatario solo se le cobraría 2 2,000 por una hipoteca, mientras que al segundo prestatario se le cobraría la asombrosa cantidad de 7 7,000, que es casi 4 veces la Comisión.

si estas tarifas se basaran en una cantidad en dólares, los escépticos podrían no considerarlas basura. O pueden pensar que son menos adictos.

un nuevo grupo de prestamistas hipotecarios fintech a menudo renuncian a la tarifa de originación y / o no la cobran para empezar, lo que puede indicar su eventual desaparición.,

desglose de la tarifa de originación del préstamo

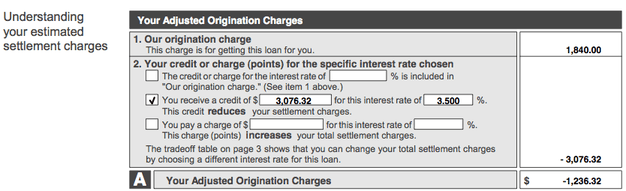

Esta es una captura de pantalla de una estimación real de buena fe (desde entonces reemplazada por la estimación del préstamo), que muestra los costos de originación ajustados.

en el ejemplo anterior, el cargo por originación del préstamo es de $1,840 sobre un monto de préstamo de 3 348,000, lo que hace que la tarifa sea aproximadamente medio punto porcentual (.50%).

Este corredor en particular cobró un cargo de originación de 2 250, una tarifa de procesamiento de 6 695 y una tarifa de suscripción de 8 895, que combinados conforman el total de 1 1,840.,

tenga en cuenta que estas tarifas se representan como una suma global en la estimación de buena fe, así que solicite un desglose para ver lo que realmente se le cobra. O consulte su hoja de cálculo de tarifas.

La Hoja de cálculo de tarifas correspondiente que se muestra arriba desglosa los cargos de originación para que pueda comprender mejor lo que se le cobra y por qué.

aunque no se muestra aquí, los prestamistas generalmente muestran un porcentaje en la misma línea que la tarifa de origen del préstamo, como el 1.000%, si corresponde., Esto le dará una mejor idea de lo que realmente se le está cobrando.

Ahora vamos a referirnos a la captura de pantalla superior de nuevo. Nuestro prestatario también recibió un crédito prestamista de 3 3,076.32, que compensó todo el cargo de originación y más, lo que resultó en un cargo de originación AJUSTADO de 1 1,236.32.

esta cantidad se destinó a otros costos de cierre, reduciendo los gastos de Bolsillo del prestatario.,

consulte la página 2 de la estimación del préstamo o divulgación de cierre para ver cuánto se le cobra

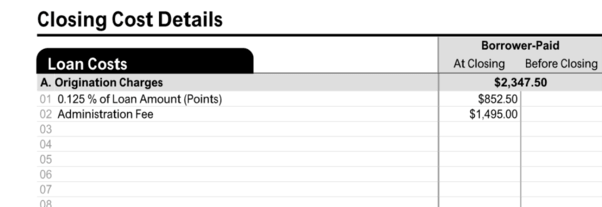

en los formularios más recientes de estimación del préstamo (LE) o divulgación de cierre (CD), verá esta información en la página 2 de cualquiera de los formularios en la sección titulada «costos del préstamo.»

allí encontrará los cargos de originación, que pueden incluir una tarifa plana y / o un porcentaje del monto del préstamo representado en puntos.

en este ejemplo, al prestatario se le cobró un octavo (0.125%) del monto del préstamo en forma de puntos de descuento y una tarifa de administración de $1,495.,

la fracción de un punto puede haber reducido ligeramente su tasa de interés, mientras que la llamada tarifa de administración cubría los servicios típicos del prestamista como la Suscripción y el procesamiento.

tarifa promedio de originación de préstamo

- La tarifa más común es el 1% del monto del préstamo

- Lo que significa que el costo puede variar considerablemente según el tamaño de su préstamo hipotecario

- Puede ver tarifas más altas y más bajas (o no) cobradas dependiendo del monto del préstamo y del corredor/prestamista en cuestión

en el mundo hipotecario, es difícil proporcionar respuestas universales, ya que las hipotecas pueden diferir enormemente.,

la tarifa de originación del préstamo puede variar según con quién decida trabajar, los tipos de préstamos en cuestión y lo complicado que sea su préstamo.

Si tiene un préstamo de calidad que puede obtener en cualquier lugar, esta tarifa debe ser baja. Lo contrario también es cierto. De cualquier manera, la tarifa de originación del préstamo es negociable! Y se puede compensar utilizando un crédito, como se ha visto anteriormente.

si tuviera que tirar un número, diría que la tarifa de originación más común es el 1% del monto del préstamo, que muchos bancos incluirán en la letra pequeña junto a sus tarifas anunciadas., Wells Fargo solía incluir este descargo de responsabilidad exacto en su página de tasas hipotecarias, pero desde entonces ha sido eliminado.

Es posible que algunos bancos y prestamistas ni siquiera cobren una tarifa de originación explícitamente, aunque una variedad de costos de cierre, como la Suscripción y el procesamiento, podrían ascender a una tarifa comparable cuando todo esté dicho y hecho. Eso es básicamente lo que vimos en la hoja de cálculo de tarifas anterior.,

tarifas máximas de originación de préstamos

- muchas hipotecas hoy en día están limitadas en términos de lo que los prestamistas y terceros pueden cobrar

- Mientras que esto podría limitar potencialmente cuánto pagará en la mesa de cierre

- todavía puede ser de hasta el 3% del monto del préstamo en la mayoría de los casos, por lo que estas restricciones pueden significar muy poco

La mayoría de los tipos de préstamos hipotecarios no limitan las tarifas que los prestamistas pueden cobrar a los prestatarios.

sin embargo, muchas de las hipotecas actuales, especialmente las respaldadas por Fannie Mae y Freddie Mac, son las llamadas hipotecas calificadas, que brindan a los prestamistas ciertas protecciones.,

para cumplir con esta definición, el total de puntos y cargos iniciales no puede exceder el 3% para montos de préstamo de $100,000 o más.

esto esencialmente limita lo que un prestamista puede cobrar en forma de comisiones, Aunque sigue siendo bastante complaciente.

si a los prestamistas no les importa cumplir con la regla de QM, pueden cobrar la tarifa inicial que deseen.

El Departamento de vivienda y Desarrollo Urbano de los Estados Unidos (HUD) solía limitar la tarifa máxima de originación de préstamos al 1% para las hipotecas de la FHA, pero eliminó esa regla para los préstamos originados a partir del 1 de enero de 2010.,

el movimiento se alineó con los cambios en la Ley de procedimientos de liquidación de Bienes Raíces (RESPA), que requería que la suma de todas las tarifas y cargos de los servicios relacionados con la originación se incluyera en una casilla en la estimación de buena fe (GFE).

HUD asumió que la nueva cifra consolidada que representa toda la compensación al prestamista hipotecario y/o corredor hipotecario por la originación del préstamo probablemente excedería los límites específicos de la tarifa de originación establecidos previamente para los programas gubernamentales.,

sin embargo, HUD dijo en ese momento que el cambio de regla no sería una opción gratuita para que los prestamistas y corredores hipotecarios cobraran lo que les plazca en el futuro.

todavía hay un cargo máximo que se puede cobrar en una hipoteca inversa de FHA, que es el mayor de 2 2,500 o el dos por ciento del monto máximo de reclamo (MCA) de la hipoteca, hasta 2 200,000, más un uno por ciento adicional para cualquier porción mayor que $200,000.

se puede cobrar un máximo de fees 6,000 en cargos de originación en hipotecas inversas de la FHA, independientemente del monto total del préstamo.,

y si usted está tomando un préstamo VA, una tarifa máxima de originación del 1% permanece en su lugar.,

los préstamos hipotecarios más pequeños pueden ver tarifas más altas en cuanto al porcentaje

- Porque la tarifa de originación del préstamo se basa en porcentajes

- será más alta en montos de Préstamos más pequeños, todo lo demás es igual

- Esto garantiza que el originador se pague adecuadamente

- ya que la mayoría de los préstamos hipotecarios requieren una cantidad similar de trabajo, independientemente del tamaño

También tenga en cuenta que para montos de Préstamos más pequeños, se expresa como un porcentaje y no irá tan lejos como un porcentaje similar en un préstamo grande.,

de hecho, a veces las hipotecas más pequeñas pueden ser aún más una carga para cerrar. Así que considere la cantidad en dólares también.

con respecto a las hipotecas calificadas, se permite una tarifa máxima del 5% más alta para montos de préstamos entre $20,000 y 6 60,000.,

es posible que no se le cobre una tarifa de originación

- La tarifa de originación del préstamo es totalmente opcional

- algunos prestamistas simplemente no la cobran porque ganan dinero de diferentes maneras

- Otros pueden permitirle renunciar a ella a cambio de una tasa de interés más alta

- preste atención tanto a la tasa de interés como a los costos de cierre (APR) para determinar si comisión de originación directamente al prestatario, dependiendo de los Términos del Acuerdo.,

un verdadero préstamo sin costo no incluye una tarifa de originación de préstamo pagada por el prestatario porque es un gasto de su bolsillo.

si bien es posible que no pague la tarifa, su tasa de interés probablemente será más alta como resultado, todo lo demás será igual.

los originadores de préstamos tienen que ganar dinero en algún lugar, por lo que si no se cobra una tarifa en el front-end, lo compensarán en el back-end. O cuando venden el préstamo a un inversor.

como se ha señalado, pueden ganar su comisión cuando venden el préstamo a otra empresa después del cierre., Como tal, no necesita ser revelado porque aún no se sabe qué es esta cifra.

de cualquier manera, todas las tarifas del prestamista que se cobran siempre deben divulgarse completamente en la estimación del préstamo (LE) y la divulgación de cierre (CD).

preste mucha atención a esta cifra para ver exactamente lo que se le cobra, ya sea pagado de su bolsillo o a través de una tasa de interés más alta que la del mercado.

La mayoría de los bancos y corredores por adelantado no cobrarán más del 1-2% del monto del préstamo, aunque esto puede variar según el monto del préstamo y el prestamista.,

prestamistas hipotecarios que no cobran una tarifa de originación

- Better Mortgage

- Homelight Home Loans

- LoanFlight Lending

- Owning

- PenFed Credit Union

- Reali Loans

- Redfin Mortgage

- Wyndham Capital Mortgage

como se señaló, no todos los prestamistas cobran tarifas de originación. He enumerado varios arriba, pero es solo una muestra.

esto es especialmente cierto con la nueva generación de prestamistas hipotecarios fintech, muchos de los cuales no cobran tarifas de prestamistas en absoluto.,

algunas de estas compañías ni siquiera utilizan oficiales de préstamos comisionados, y dependen mucho de la tecnología, por lo que es más fácil para ellos renunciar a las tarifas.

sin embargo, es posible que aún tenga que pagar tarifas de terceros, como título/fideicomiso, tasación y artículos prepagados como intereses, impuestos a la propiedad, seguro de propietarios, etc.

asegúrese de comparar los cargos de originación, todas las tarifas del prestamista y su tasa de interés entre los diferentes bancos y prestamistas para obtener una imagen completa.,

mirar solo una o dos de estas cifras no proporcionará una evaluación precisa sobre si es un buen negocio o no.

si se toma el tiempo para darse una vuelta, es posible que pueda evitar la tarifa de originación del préstamo por completo y obtener esa tasa baja que busca.