Tai jokin muu typerä nimi yritys keksii, kuten ”laina sankari” tai ”laina tiedemies.”

nämä alullepanijat voivat työskennellä yksittäisten kiinnelainanvälittäjien tai sellaisten suurten vähittäispankkien puolesta, jotka saavat kuukausittain tuhansia asuntolainoja.

(KS.asuntolainanvälittäjät vs. pankit lisätietoja tästä erosta).,

Joko niin, niiden päätehtävänä tehtävänä on saada sinut sisään ja suostutella voit hakea asuntolainaa heidän kanssaan, onko se ostaa rahaa asuntolaina tai asuntolaina jälleenrahoittaa.

nyt tämä ei ole sitä, että he ovat pushy-myyjiä, se vain tarkoittaa, että heidän tärkein prioriteettinsa on ”saada myynti.”

Ne voivat myös olla varsin hyödyllistä ohjata sinua läpi asuntolaina prosessi, suurelta osin, koska sekä kannustimet ja ne ovat linjassa.

haluat, että lainasi sulkeutuu ja he saavat maksun, kun niin käy. Kaikki ovat siis samalla sivulla.,

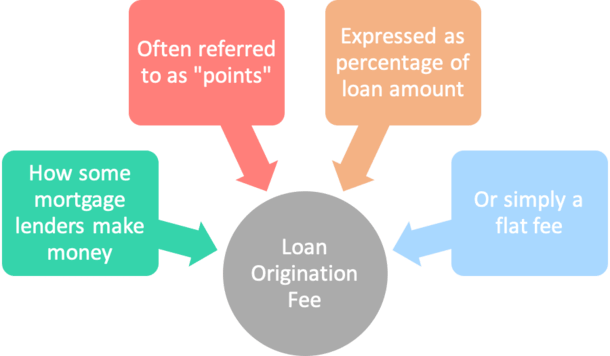

mikä on lainan Lähdemaksu?

- maksu maksaa lainanottaja lainanantajalle saada asuntolaina

- Tyypillisesti prosentteina lainan määrästä, mutta voi myös olla kiinteä maksu

- Edustaa komissio ansainnut laina upseeri tai kiinnitys välittäjä vastineeksi rahoituksen laina

- Ei veloiteta kaikki asuntolaina lainanantajat

maksu liittyy alkuun asuntolaina on nimeltään, arvasit oikein, laina lähdeverkkona maksu.,

niistä käytetään tyypillisesti nimitystä kiinnityspisteet, jotka ilmaistaan prosentteina lainan määrästä.

esimerkiksi, jos lainan määrä on 100 000 dollaria, ja näet 1000 dollaria laina lähdeverkkona maksu paperityötä, pankki tai välittäjä latautuu yksi (1) kiinnitys kohta.

Jos he veloittavat 2 000 dollaria, se olisi kaksi pistettä. Ja niin edelleen…

Käänteisesti, saatat nähdä tasainen dollarin summa veloitetaan saada asuntolaina, joka ei perustu lainan määrä.,

Tämä ”laina lähdeverkkona maksu” on maksanut lainan upseeri tai välittäjä, joka aloittaa ja päättää laina, jossa lainanottaja, ja maksetaan vain, jos ja kun asuntolaina varoja.

lähdeverkkona maksu kattaa heidän komissio varten saada asuntolainaa, usein koska he eivät ole maksettu palkkaa tai peruspalkka. Eivätkä he työskentele ilmaiseksi.

Lähdemaksu vs., Pisteitä

- Kun perustamiskulut ovat usein ilmaistuna pistettä

- Voit maksaa kiinnitys pistettä muista syistä

- kuten alentaa korko

- tässä tapauksessa ne ovat todella tunnetaan alennus pistettä, ja eivät komissio palkkiot

Kun olemme aiheesta pistettä, Haluan selventää, että lähdeverkkona palkkiot ja pisteitä, eivät välttämättä ole sama.

Vaikka perustamiskulut ovat usein edustettuina pistettä, se on mahdollista maksaa alennus pistettä, mikä ei ole mitään tekemistä komission kanssa.,

Jos haluat ostaa alas teidän asuntolainan korko, joka on täysin valinnainen, voit maksaa nämä alennus pistettä kaupantekohetkellä.

Tämä voi olla minkä tahansa provision päälle, joka maksetaan alkuperäiselle pankille tai välittäjälle, joka auttaa sinua saamaan lainasi.

esimerkiksi, voit maksaa yhden pisteen alentaa korko ja toinen kohta pankki / välittäjä kattamaan provision. Yhteensä maksaisit kaksi pistettä, mutta kahdesta eri syystä.

ovatko ne vain Roskamaksuja?,

- Laina lähdeverkkona palkkiot eivät välttämättä turhat palkkiot

- Ne ovat palkkiot maksetaan auttaa sinua saada lainaa

- Ja vain siksi, että et ole veloitetaan maksu suoraan ei tarkoita, että se on parempi käsitellä

- Katso iso kuva (APR) määrittää paras tarjous

laina lähdeverkkona maksu ei ole välttämättä turhat maksu nähdä, että monet laina alullepanijat ei makseta palkkaa, kuten edellä. Heidän pitää saada palkkaa.

mutta jotkut lainanantajat eivät välttämättä veloita niitä ja kutsuvat niitä tarpeettomiksi tai ylimääräisiksi maksuiksi.,

Kuitenkin, jos he eivät vastaa sinulle suoraan, se vain tarkoittaa, että he tekevät rahaa eri tavalla, ehkä kautta korkeampi korko ja/tai perimällä muita lainanantaja maksut.

Tietyt asuntolaina pankkiirit voi ansaita service release premium (SRP), kun laina sulkeutuu myymällä sitä sijoittaja jälkimarkkinoilla.

tämä ei ole suoraan lainanottajalle määrätty maksu, vaikka korkeamman koron asuntolainasta voi saada korkeamman SRP: n.

joka tapauksessa, joku tekee rahaa peräisin laina, koska ne pitäisi tarjota palvelu.,

joten älä innostu siitä, vaan yritä neuvotella kustannukset alhaisemmiksi niin hyvin kuin pystyt. Tai mennä muualle hakemaan lainaa, jos et ole vaikuttunut.

syy se on joskus annetaan turhat maksu tila on, että se on usein kiinteä prosenttiosuus, joka tarkoittaa, että se ei ole välttämättä räätälöity erityinen laina tai aikaa/riski.

esimerkiksi, miksi olisi pankki veloittaa sama 1% palkkio sekä 200 000 dollarin lainan määrä ja $700,000 lainan määrä, jos työ on periaatteessa sama?,

Tämä tarkoittaisi, ensimmäinen lainanottaja olisi vain hintaan $2000 asuntolaina, kun taas toinen lainanottaja olisi ladattu huikeat 7000 dollaria, mikä on lähes 4x komissio.

Jos palkkiot perustuivat sen sijaan dollarimäärään, epäilijät eivät välttämättä pidä niitä roskana. Tai ehkä he ovat vähemmän narkkareita.

uusi ryhmä fintech asuntolaina lainanantajat ovat usein luopumista lähdeverkkona maksu ja/tai lataus ei se aluksi, mikä saattaa signaali lopulta sen kuolema.,

hajottaa Laina Lähdeverkkona Maksu

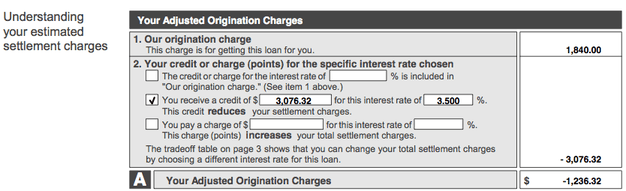

Tämä on kuvakaappaus todellinen vilpittömässä mielessä Arvio (sittemmin korvattu, että Lainan Arvio), joka näyttää oikaistu hankkimisesta aiheutuvat menot.

yllä olevassa esimerkissä, laina lähdeverkkona maksu on $1,840 dollaria 348,000 lainan määrä, joka tekee maksu noin puoli prosenttiyksikköä (.50%).

Tämä erityisesti välittäjä veloittaa 250 dollarin lähdeverkkona maksu, $695 käsittelymaksu, ja $895 merkintäpalkkio, joka yhdistettynä muodostavat $1,840 yhteensä.,

Huomaa, että nämä maksut ovat edustettuina kertamaksuna Hyvä Usko Arvio, joten pyydä erittely nähdä, mitä olet todella latautuu. Tai katso maksuja laskentataulukko.

vastaavat Maksut Laskentataulukon kuvassa yllä hajoaa tuottamiseen maksuja, jotta voit paremmin ymmärtää, mitä olet syytetään ja miksi.

vaikka tässä ei ole kuvaa, lainanantajat näyttävät yleensä prosenttiosuuden samalla rivillä kuin Lainanantomaksu, kuten tarvittaessa 1 000 prosenttia., Tämä antaa sinulle paremman käsityksen siitä, mitä sinua oikeasti syytetään.

nyt viitataan taas huippukaappaukseen. Meidän lainanottaja sai myös lainanantaja luotto $3,076.32, mikä kompensoi koko lähdeverkkona maksu ja enemmän, jolloin myös säätää lähdeverkkona maksu -$1,236.32.

summa siirrettiin muihin sulkemiskustannuksiin, mikä vähensi lainanottajan ulosottokuluja.,

Tarkista Sivu 2 Laina-Arvion tai Sulkeminen Julkistamista Nähdä, Mitä Olet Veloitetaan

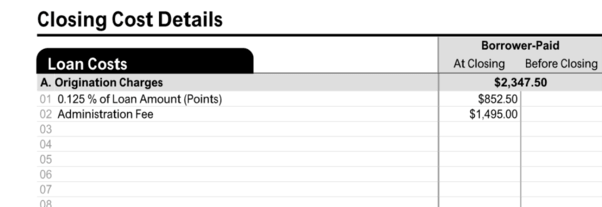

uudempia Laina Estimate (LE) tai Sulkemalla Julkistamista (CD) muotoja, näet nämä tiedot, sivu 2 joko muodossa alla osio ”Lainan Kustannuksia.”

– Sieltä löydät Nouseva Maksut, joka voi olla kiinteä maksu ja/tai prosenttiosuus lainan määrästä edustettuina pistettä.

tässä esimerkki, lainanottaja on ladattu joka kahdeksas (0.125%) lainan määrästä tapa alennus pistettä ja hallinto maksu $1,495.,

murto-osa kohta voi olla alensi niiden korko hieman, kun taas ns. admin maksu kattaa tyypillinen lainanantaja palvelut, kuten merkintäsitoumukset ja käsittely.

Keskimääräinen Laina Lähdeverkkona Maksu

- yleisin maksu on 1% lainan määrästä

- Mikä tarkoittaa, että kustannukset voivat vaihdella huomattavasti riippuen koko teidän home laina

- Et voi nähdä sekä enemmän ja vähemmän (tai ei lainkaan) perittävät maksut riippuen lainan määrästä ja välittäjä/lainanantaja kysymys

kiinnitys maailmassa, se on kova tarjoamaan yleismaailmallisia vastauksia, nähdä, että kiinnitykset voi vaihdella valtavasti.,

lainan alkumaksu voi vaihdella sen mukaan, kenen kanssa päätät työskennellä, minkä tyyppisten lainojen kanssa ja kuinka monimutkainen lainasi on.

Jos sinulla on keksileikkurilaina, jonka voit saada mistä tahansa, tämän maksun pitäisi olla pieni. Myös päinvastoin. Oli miten oli, lainan lähdemaksu on neuvoteltavissa! Ja se voidaan korvata käyttämällä luotto, kuten edellä.

Jos minulla olisi heittää pois useita, sanoisin, että yleisin lähdeverkkona maksu on 1% lainan määrästä, jota monet pankit ovat pikkupräntin vieressä mainostetaan hinnat., Wells Fargo tapasi sisällyttää tämän vastuuvapauslausekkeen kiinnelainojen sivulla, mutta se on sittemmin poistettu.

Jotkut pankit ja lainanantajat voi jopa veloittaa lähdeverkkona maksu nimenomaisesti, vaikka erilaisia päätöskurssi kustannukset, kuten merkintäsitoumukset ja käsittely voi olla vertailukelpoisia maksu, kun kaikki on sanottu ja tehty. Se on periaatteessa mitä näimme palkkioiden laskentataulukossa yllä.,

Suurin Laina Lähdeverkkona Palkkiot

- Monet asuntolainat ovat nykyään rajattu sen suhteen, mitä lainanantajat ja kolmannet osapuolet saattavat veloittaa

- Vaikka tämä voi mahdollisesti rajoittaa sitä, kuinka paljon maksat tilinpäätöspäivän taulukko

- Se voi silti olla jopa 3% lainan määrä on useimmiten niin nämä rajoitukset voi tarkoittaa hyvin vähän

Useimpien asuntolaina lainoja ei ole ymp: n maksujen lainanantajat voi periä lainanottajille.

Kuitenkin, monet nykypäivän kiinnitykset, erityisesti niitä tueta Fannie Mae ja Freddie Mac, ovat ns. Pätevä Kiinnitykset, jotka tarjoavat lainanantajat tiettyjä oikeuksia.,

tämän määritelmän täyttämiseksi upfront-pisteet ja-maksut eivät saa ylittää 3: ta prosenttia vähintään 100 000 dollarin lainamääristä.

tämä rajoittaa olennaisesti sitä, mitä lainanantaja voi periä palkkioiden tieltä, vaikka se on edelleen melko mukautuva.

Jos lainoittajat eivät halua noudattaa QM-sääntöä, he voivat periä haluamansa ennakkomaksun.

YHDYSVALTAIN Department of Housing and Urban Development (HUD), jota käytetään raja-maksimi laina lähdeverkkona maksu 1% FHA kiinnitykset, mutta eliminoitu sääntö, että lainat ovat lähtöisin, tai sen jälkeen 1. tammikuuta, 2010.,

siirrä linjassa muutokset Kiinteistöjen Ratkaisu Menettelyjä Lain (RESPA), joka vaaditaan että summa kaikki maksut ja kulut tuottamiseen liittyvät palvelut voidaan sisällyttää yksi laatikko Hyvässä Uskossa Arvio (GFE).

HUD olettaa, uusi konsolidoitu luku edustaa kaikkia korvauksia kiinnelainanantajan ja/tai kiinnitys välittäjä laina lähdeverkkona olisi todennäköisesti ylittää tietyn lähdeverkkona maksu caps aiemmin asetettu hallituksen ohjelmia.,

Kuitenkin, HUD sanoi tuolloin, että sääntö muutos ei olisi vapaa-for-all asuntolaina lainanantajien ja välittäjät veloittaa mitä huvittaa eteenpäin.

Siellä on edelleen enintään maksu, joka voidaan periä FHA käänteinen asuntolaina, joka on suurempi kuin 2500 dollaria tai kaksi prosenttia suurimman vaatimuksen määrä (MCA) kiinnitys, jopa 200 000 dollaria, plus yksi ylimääräinen prosenttia kaikista osuus on suurempi kuin 200 000 dollaria.

FHA: n käänteisistä asuntolainoista voidaan periä enintään 6 000 dollarin lähtömaksut lainasummasta riippumatta.,

ja jos olet ottamassa VA-lainaa, on voimassa enintään 1 prosentin lähtömaksu.,

Pienempi asuntolainojen Voi Nähdä Korkeampia Maksuja Prosentuaalisesti

- Koska laina lähdeverkkona maksu on prosenttiosuus-pohjainen

- Se on suurempi pienempien lainamäärät, kaikki muut tekijät pysyvät ennallaan

- Näin varmistetaan, että luovuttaja on maksettu riittävästi

- Koska useimmat asuntolainat vaativat yhtä paljon työtä koosta riippumatta

Myös harkita, että pienempien lainamäärät, suurempi laina lähdeverkkona maksu tulee veloitetaan, nähdä, että se on ilmaistuna prosentteina ja ei mene läheskään niin pitkälle kuin vastaava prosenttiosuus on suuri laina.,

itse asiassa joskus pienemmät asuntolainat voivat olla vielä enemmän sulkemisen taakka. Mieti siis myös dollarimäärää.

hyväksyttyjen asuntolainojen osalta 20 000-60 000 dollarin lainasummista sallitaan korkeampi 5 prosentin enimmäispalkkio.,

Ei Voi syyttää on Lähdeverkkona Maksu

- laina lähdeverkkona maksu on täysin vapaaehtoista

- Jotkut luotonantajat eivät yksinkertaisesti lataa se, koska he tekevät rahaa eri tavoin

- Toiset voivat sallia, että voit luopua siitä vastineeksi korkeampaa korkoa

- Kiinnittää huomiota sekä korko ja sulkeminen kustannuksia (APR) määrittää, jos se on hyvä juttu.

Välittäjät ja pankit eivät edes vastaa laina lähdeverkkona maksu suoraan lainanottajalle, riippuen sopimuksen ehdot.,

totta, ei maksa lainaa ei sisällä laina lähdeverkkona maksu maksetaan lainanottajan, koska se on out-of-pocket kulut.

Vaikka et voi maksaa maksu, teidän korko todennäköisesti suurempi seurauksena, kaikki muut tekijät pysyvät ennallaan.

Laina alullepanijat on tehdä rahaa jonnekin, joten jos ei ole maksu front-end, he tekevät sitä varten back-end. Tai kun laina myydään sijoittajalle.

kuten todettiin, ne voivat ansaita palkkionsa, kun ne myyvät lainan pois toiselle yritykselle sulkemisen jälkeen., Sellaisenaan sitä ei tarvitse paljastaa, koska vielä ei tiedetä, mikä tämä luku on.

kummassakin tapauksessa kaikki veloitettavat lainanmaksumaksut olisi aina ilmoitettava kokonaisuudessaan Lainaarviossa (LE) ja tilinpäätöstiedotteessa (CD).

Kiinnitä huomiota tähän lukuun, nähdä tarkalleen, mitä olet syytetään, onko maksettu out-of-pocket kautta tai korkeampi-yli-markkinoiden korko.

useimmat ennakkopankit ja välittäjät veloittavat enintään 1-2 prosenttia lainasummasta, vaikka tämä voi vaihdella lainasumman ja lainanantajan mukaan.,

Asuntolaina Lainanantajat, Jotka Eivät Veloittaa Lähdeverkkona Maksu

- Parempi Kiinnitys

- Homelight Kotiin, Lainat

- LoanFlight Luotonanto

- Omistaa

- PenFed Credit Union

- Reali Lainat

- Ehn Kiinnitys

- Wyndham Pääoma Asuntolaina

Kuten todettu, ei kaikki lainanantajat veloittaa perustamiskulut. Olen listannut useita edellä, mutta se on vain näyte.

Tämä on totta varsinkin uudempia rotu fintech asuntolaina lainanantajien, joista monet maksutta ei lainanantaja maksuja lainkaan.,

osa näistä yhtiöistä ei edes käytä tilauslainavirkailijoita, ja he luottavat paljon teknologiaan, joten heidän on helpompi luopua maksuista.

Kuitenkin, saatat silti joutua maksamaan kolmannen osapuolen palkkiot, kuten otsikko/escrow -, arviointi -, ja maksetut erät, kuten korot, verot, asunnon vakuutus, jne.

muista vertailla nouseva maksut, kaikki lainanantajan maksut JA korko eri pankkien ja lainanantajien saada täydellinen kuva.,

tarkastelemalla vain yhtä tai kahta näistä luvuista ei saada tarkkaa arviota siitä, onko kyseessä hyvä diili vai ei.

Jos otat aikaa tehdä ostoksia, saatat pystyä välttämään laina lähdeverkkona maksu kokonaan ja saada, että alhainen olet jälkeen!