ou un autre nom idiot qu’une entreprise propose comme « loan hero” ou « loan scientist. »

ces initiateurs peuvent travailler pour le compte de courtiers hypothécaires individuels, ou pour les grandes banques de détail qui émettent des milliers de prêts hypothécaires chaque mois.

(Voir courtiers hypothécaires vs banques pour en savoir plus sur cette distinction).,

de toute façon, leur tâche principale est de vous mettre à la porte et de vous persuader de demander une hypothèque avec eux, que ce soit une hypothèque d’achat ou un refinancement hypothécaire.

maintenant, cela ne veut pas dire qu’ils sont des vendeurs insistants, cela signifie simplement que leur plus haute priorité est « obtenir une vente. »

ils peuvent également être très utiles pour vous guider à travers le processus de prêt immobilier, en grande partie parce que vos incitations et les leurs sont alignés.

vous voulez que votre prêt se termine et ils sont payés quand il le fait. Donc, tout le monde est sur la même page.,

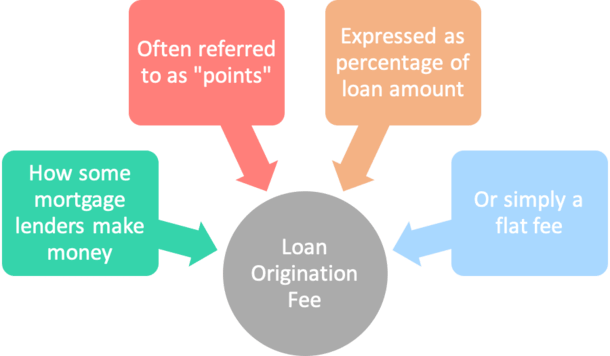

Qu’est-ce qu’une commission D’origine de prêt?

- Les frais payés par l’emprunteur au prêteur pour obtenir un prêt hypothécaire

- généralement exprimés en pourcentage du montant du prêt, mais peuvent également être des frais fixes

- représente la commission gagnée par l’agent de prêt ou le courtier hypothécaire en échange du financement de votre prêt

- Les frais associés à l’origine d’un prêt immobilier sont appelés, vous l’avez deviné, des frais d’origine de prêt.,

Ils sont généralement appelée hypothèque points, qui sont exprimés en pourcentage du montant du prêt.

par exemple, si le montant du prêt est de 100 000 $et que vous voyez des frais d’origine de prêt de 1 000 on sur les documents, la banque ou le courtier vous facture un (1) point Hypothécaire.

S’ils facturent 2 000$, ce serait deux points. Et ainsi de suite<

inversement, vous pouvez voir un montant forfaitaire facturé pour l’obtention d’un prêt immobilier qui n’est pas basé sur le montant du prêt.,

Ces” frais d’origine du prêt » sont versés à l’agent de prêt ou au courtier qui initie et complète la transaction de prêt avec l’emprunteur, et ne sont versés que si et quand le prêt hypothécaire est financé.

Les frais d’origine couvrent leur commission pour vous obtenir un prêt immobilier, souvent parce qu’ils ne reçoivent pas de salaire ou de salaire de base. Et ils ne travaillent pas gratuitement.

frais D’origine vs., Points

- alors que les frais d’origine sont souvent exprimés en points

- Vous pouvez payer des points hypothécaires pour d’autres raisons

- comme pour abaisser votre taux d’intérêt

- Dans ce cas, ils sont en fait appelés points de réduction et ne sont pas des frais de commission

alors que nous sommes sur le sujet des points, je tiens à préciser que les frais d’origine et les points ne sont pas nécessairement les mêmes.

bien que les frais d’origine soient souvent représentés sous forme de points, il est également possible de payer des points de réduction, qui n’ont rien à voir avec une commission.,

Si vous voulez acheter votre taux hypothécaire, qui est totalement facultatif, vous paierez ces points d’escompte à la clôture.

cela pourrait s’ajouter à toute commission versée à la banque ou au courtier d’origine pour vous aider à obtenir votre prêt.

par exemple, vous pouvez payer un point pour abaisser votre taux et un autre point à la banque/courtier pour couvrir leur commission. Au total, vous paieriez deux points, mais pour deux raisons différentes.

ne sont-ils que des frais inutiles?,

- Les frais D’origine de prêt ne sont pas nécessairement des frais de pourriture

- Ce sont des commissions payées pour vous aider à obtenir un prêt

- Et ce n’est pas parce que vous n’êtes pas facturé directement que c’est la meilleure affaire

- regardez la vue d’ensemble (APR) pour déterminer la meilleure offre

Les frais d’origine de prêt ne sont pas nécessairement des frais de pourriture vu que de nombreux initiateurs de prêt ne reçoivent pas de salaires payés, comme indiqué. Ils doivent donc être payés d’une manière ou d’une autre.

mais certains prêteurs peuvent ne pas les facturer et les qualifier de frais inutiles ou excédentaires en conséquence.,

cependant, s’ils ne vous facturent pas directement, cela signifie simplement qu’ils gagnent de l’argent d’une manière différente, peut-être via un taux d’intérêt plus élevé et / ou en facturant d’autres frais de prêteur.

certains banquiers hypothécaires peuvent gagner une prime de libération de service (SRP) après la clôture du prêt en la vendant à un investisseur sur le marché secondaire.

il ne s’agit pas de frais imposés directement à l’emprunteur, bien qu’un prêt hypothécaire à taux plus élevé puisse rapporter un SRP plus élevé.

dans tous les cas, quelqu’un gagnera de l’argent pour l’origine de votre prêt, comme il se doit pour fournir un service.,

alors ne vous enflammez pas à ce sujet, essayez simplement de négocier des coûts inférieurs du mieux que vous le pouvez. Ou aller ailleurs pour votre prêt si vous n’êtes pas impressionné.

la raison pour laquelle il est parfois donné le statut de frais indésirables est qu’il est souvent un pourcentage fixe, ce qui signifie qu’il n’est pas nécessairement adapté à votre prêt spécifique ou la quantité de temps/risque impliqué.

par exemple, pourquoi une banque devrait-elle facturer les mêmes frais de 1% sur un montant de prêt de 200 000 $et un montant de prêt de 700 000 if si le travail est fondamentalement le même?,

cela signifierait que notre premier emprunteur ne serait facturé que 2 000 $pour un prêt hypothécaire, tandis que le deuxième emprunteur serait facturé 7 000 Stagg, ce qui représente près de 4 fois la commission.

Si ces frais étaient plutôt basés sur un montant en dollars, les sceptiques pourraient ne pas les considérer comme indésirables. Ou peut penser qu’ils sont moins junky.

un nouveau groupe de prêteurs hypothécaires fintech renoncent souvent aux frais d’origine et / ou ne les facturent pas pour commencer, ce qui peut signaler sa disparition éventuelle.,

Ventilation des frais D’Origine du prêt

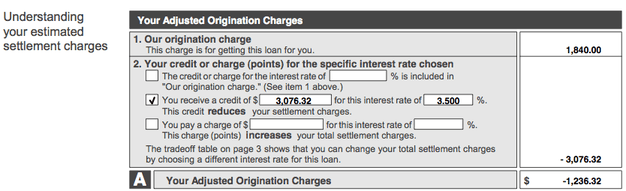

Il s’agit d’une capture d’écran d’une estimation réelle de bonne foi (depuis remplacée par L’estimation du prêt), qui affiche les coûts d’origine ajustés.

dans l’exemple ci-dessus, les frais d’origine du prêt sont de 1 840 $sur un montant de prêt de 348 000$, ce qui fait que les frais représentent environ un demi-point de pourcentage (.50%).

ce courtier particulier a facturé des frais d’origine de 250$, des frais de traitement de 695 $et des frais de souscription de 895$, qui, combinés, constituent le total de 1 840 total.,

notez que ces frais sont représentés comme un montant forfaitaire sur L’estimation de bonne foi, alors demandez une ventilation pour voir ce qui vous est réellement facturé. Ou reportez-vous à votre feuille de calcul des frais.

la feuille de calcul des frais correspondante illustrée ci-dessus décompose les frais d’origine afin que vous puissiez mieux comprendre ce qui vous est facturé et pourquoi.

bien qu’ils ne soient pas représentés ici, les prêteurs affichent généralement un pourcentage sur la même ligne que les frais d’Origine du prêt, tel que 1 000%, le cas échéant., Cela vous donnera une meilleure idée de ce que vous êtes réellement facturé.

reportons-nous maintenant à la capture d’écran supérieure. Notre emprunteur a également reçu un Crédit de prêteur de 3 076,32$, ce qui a compensé la totalité des frais d’origine et plus, ce qui a donné lieu à des frais d’origine ajustés de-1 236,32$.

Ce montant a été affecté à d’autres frais de clôture, réduisant ainsi les dépenses de l’emprunteur.,

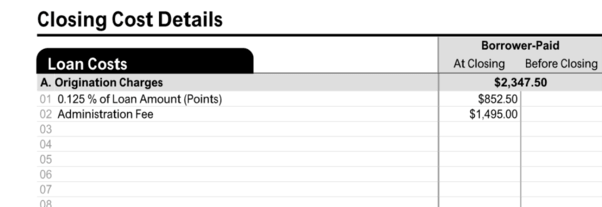

consultez la Page 2 de L’estimation du prêt ou de la divulgation de clôture pour voir ce qui vous est facturé

sur les nouveaux formulaires D’estimation du prêt (LE) ou de divulgation de clôture (CD), vous verrez cette information à la page 2 de l’un ou »

vous y trouverez les frais D’origine, qui peuvent inclure des frais fixes et / ou un pourcentage du montant du prêt représenté en points.

dans cet exemple, l’emprunteur s’est vu facturer un huitième (0,125%) du montant du prêt sous forme de points d’escompte et des frais d’administration de 1 495$.,

la fraction d’un point peut avoir légèrement abaissé son taux d’intérêt, tandis que les frais d’administration couvraient les services de prêteur typiques comme la souscription et le traitement.

frais moyens d’Origine du prêt

- Les frais les plus courants sont de 1% du montant du prêt

- ce qui signifie que le coût peut varier considérablement en fonction de la taille de votre prêt immobilier

- Vous pouvez voir des frais plus élevés et moins élevés (ou pas) facturés en fonction du montant du prêt et du courtier/prêteur en question

dans le monde Hypothécaire, il est difficile de fournir des réponses universelles, vu que les prêts hypothécaires peuvent différer énormément.,

Les frais d’origine du prêt peuvent varier en fonction de la personne avec laquelle vous décidez de travailler, des types de prêts en question et de la complexité de votre prêt.

Si vous avez un prêt à l’emporte-pièce que vous pouvez obtenir n’importe où, ces frais devraient être faibles. L’inverse est également vrai. Quoi qu’il en soit, les frais d’origine du prêt sont négociables! Et il peut être compensé en utilisant un crédit, comme vu ci-dessus.

Si je devais jeter un numéro, je dirais que les frais d’origine les plus courants sont de 1% du montant du prêt, que de nombreuses banques incluront dans les petits caractères à côté de leurs taux annoncés., Wells Fargo avait l’habitude d’inclure cette clause de non-responsabilité exacte sur leur page de taux hypothécaires, mais elle a depuis été supprimée.

certaines banques et prêteurs peuvent même ne pas facturer explicitement de frais d’origine, bien qu’une variété de frais de clôture tels que la souscription et le traitement puissent s’élever à des frais comparables lorsque tout est dit et fait. C’est essentiellement ce que nous avons vu dans la feuille de calcul des frais ci-dessus.,

frais maximaux de création de prêt

- de nombreuses hypothèques sont aujourd’hui plafonnées en fonction de ce que les prêteurs et les tiers peuvent facturer

- bien que cela puisse potentiellement limiter le montant que vous paierez à la table de clôture

- Dans la plupart des cas, ces restrictions peuvent signifier très peu

La plupart des types de prêts hypothécaires ne plafonnent pas les frais que les prêteurs peuvent facturer aux emprunteurs.

cependant, bon nombre des hypothèques d’aujourd’hui, en particulier celles soutenues par Fannie Mae et Freddie Mac, sont des hypothèques dites qualifiées, qui offrent aux prêteurs certaines protections.,

afin de répondre à cette définition, le total des points initiaux et des frais ne peut excéder 3% pour les prêts de 100 000 $ou plus.

cela limite essentiellement ce qu’un prêteur peut facturer en frais, bien que cela reste assez accommodant.

Si les prêteurs ne se soucient pas de respecter la règle QM, ils peuvent facturer les frais initiaux qu’ils souhaitent.

Le Département du logement et du développement urbain des États-Unis (HUD) limitait les frais d’origine de prêt maximum à 1% pour les prêts hypothécaires FHA, mais a éliminé cette règle pour les prêts accordés à partir du 1er janvier 2010.,

la décision s’harmonisait avec les modifications apportées à la Loi sur les procédures de règlement des biens immobiliers (RESPA), qui exigeait que la somme de tous les frais et frais provenant des services liés à l’origination soit incluse dans une case sur L’estimation de bonne foi (GFE).

HUD a supposé que le nouveau chiffre consolidé représentant toute la rémunération du prêteur hypothécaire et / ou du courtier hypothécaire pour l’octroi d’un prêt dépasserait probablement les plafonds spécifiques des frais d’octroi précédemment fixés pour les programmes gouvernementaux.,

cependant, HUD a déclaré à l’époque que le changement de règle ne serait pas Gratuit pour tous pour les prêteurs hypothécaires et les courtiers de facturer ce qu’ils veulent à l’avenir.

Il y a toujours des frais maximum qui peuvent être facturés sur une hypothèque inversée FHA, qui est le plus élevé des deux montants suivants: 2 500 $ou deux pour cent du montant maximal de réclamation (MCA) de l’hypothèque, jusqu’à concurrence de 200 000$, plus un pour cent supplémentaire pour toute portion supérieure à 200 000$.

un maximum de 6 000 $en frais d’origine peut être facturé sur les prêts hypothécaires inversés FHA, quel que soit le montant total du prêt.,

et si vous contractez un prêt VA, des frais d’origine maximum de 1% restent en place.,

les petits prêts immobiliers peuvent voir des frais plus élevés en pourcentage

- parce que les frais d’origine du prêt sont basés sur un pourcentage

- ils seront plus élevés sur les petits montants de prêt, toutes choses étant égales par ailleurs

- cela garantit que l’initiateur est payé adéquatement

- puisque la plupart des prêts immobiliers nécessitent une quantité de travail similaire quelle que soit la taille

Il est exprimé en pourcentage et N’ira pas aussi loin qu’un pourcentage similaire sur un prêt important.,

en fait, parfois les plus petites hypothèques peuvent être encore plus un fardeau à fermer. Alors considérez le montant en dollars aussi bien.

en ce qui concerne les prêts hypothécaires admissibles, des frais Maximum plus élevés de 5% sont autorisés pour les montants de prêt compris entre 20 000 $et 60 000$.,

il se peut que vous ne soyez pas facturé de frais d’origine

- Les frais d’origine du prêt sont totalement facultatifs

- certains prêteurs ne les facturent tout simplement pas parce qu’ils gagnent de l’argent de différentes manières

- D’autres peuvent vous permettre d’y renoncer en échange d’un taux d’intérêt plus élevé

- faites attention au taux d’intérêt et aux frais de clôture (TAEG) pour déterminer si c’est une bonne affaire

une commission d’origine de prêt directement à l’emprunteur, en fonction des termes de l’accord.,

un vrai prêt sans frais n’inclut pas les frais d’origine du prêt payés par l’emprunteur, car il s’agit d’une dépense hors de sa poche.

si vous ne pouvez pas payer les frais, votre taux d’intérêt sera probablement plus élevé en conséquence, toutes choses étant égales par ailleurs.

les initiateurs de prêts doivent gagner de l’argent quelque part, donc s’il n’y a pas de frais facturés sur le front-end, ils le compenseront sur le back-end. Ou quand ils vendent le prêt à un investisseur.

comme indiqué, ils peuvent gagner leur commission lorsqu’ils vendent le prêt à une autre entreprise après la clôture., En tant que tel, il n’a pas besoin d’être révélé car on ne sait pas encore ce qu’est ce chiffre.

de toute façon, tous les frais de prêteur qui sont facturés doivent toujours être entièrement divulgués sur L’estimation du prêt (LE) et la divulgation de clôture (CD).

portez une attention particulière à ce chiffre pour voir exactement ce que vous êtes facturé, que ce soit payé de votre poche ou via un taux d’intérêt supérieur au marché.

la plupart des banques et courtiers initiaux ne factureront pas plus de 1 à 2% du montant du prêt, bien que cela puisse varier en fonction du montant du prêt et du prêteur.,

les Prêteurs Hypothécaires Qui Ne sont pas Facturer des Frais d’Origination

- le Meilleur prêt Hypothécaire

- Homelight Home loans

- LoanFlight de Prêt

- Propriétaire

- PenFed de Crédit de l’Union

- Reali Prêts

- Redfin Hypothécaire

- Wyndham Capital Hypothécaire

Comme indiqué, pas tous les prêteurs frais de commissions de montage. J’en ai énuméré plusieurs ci-dessus, mais ce n’est qu’un échantillon.

cela est particulièrement vrai avec la nouvelle race de prêteurs hypothécaires fintech, dont beaucoup ne facturent aucun frais de prêteur.,

certaines de ces entreprises n’utilisent même pas d’agents de prêt commissionnés, et elles dépendent beaucoup de la technologie, il leur est donc plus facile de renoncer aux frais.

cependant, vous devrez peut-être encore payer des frais de tiers, tels que le titre / entiercement, l’évaluation et les articles prépayés comme les intérêts, les taxes foncières, l’assurance des propriétaires, etc.

assurez-vous de comparer les frais d’origine, tous les frais de prêteur et votre taux d’intérêt entre les différentes banques et prêteurs pour obtenir une image complète.,

en regardant seulement un ou deux de ces chiffres ne fournira pas une évaluation précise quant à savoir si c’est une bonne affaire ou non.

Si vous prenez le temps de magasiner, vous pourrez peut-être éviter complètement les frais d’origine du prêt et obtenir ce taux bas que vous recherchez!