Vellykket rental property investors vet at resultatene blir gjort når real estate er kjøpt, ikke når det er solgt. Men hvordan investorer som vet om en avtale de ser på virkelig fornuftig?

I denne artikkelen vil vi svare på det spørsmålet, og mye mer.

Vi vil begynne med å gjennomgå hvordan en leie eiendommen analyse fungerer, snakke om hvorfor kontantstrøm er kritisk, og gi deg to gratis leie eiendommen analyse regneark og verktøy som du kan begynne å bruke i dag.,

(Klikk her hvis du»d foretrekker å hoppe rett til regneark)

Grunnleggende Trinnene av en Rental Eiendom Analyse

Det er fire viktigste trinnene for å følge når du gjør en leie eiendommen analyse:

1., Bestemme markedsverdi

eiendomsmegling investorer har et bredt utvalg av verktøy til disposisjon for å hjelpe deg å bestemme markedsverdien av et hus:

- CMA eller sammenlignende markedet analyse rapporter hva tilsvarende boliger har nylig solgt for, og hvor mye de er i dag oppført for

- Finansielle beregninger, for eksempel cap pris og CYCLING (brutto leie-multiplikator)

- 1% Regelen sier at den månedlige leie av bolig skal være lik eller større enn 1% av kjøpesummen – hvis den månedlige leien er $1,000 eiendommen er verdt ca $100,000

2., Beregne kostnadene ved å eie eiendommen

kostnadene for å eie og drive et single-family investeringseiendom består av et utvalg av kostnadsposter som for eksempel avgifter, ledelse og leasing avgifter, verktøy, vedlikehold og kapitalkostnader for reparasjoner.

Noen investorer «ballpark» driftskostnader ved hjelp av noe som kalles 50% – Regelen. 50% regelen forutsetter at driftskostnader (ekskl. boliglån renter og avdrag betaling) vil være halvparten av brutto inntekt. Så, hvis en enebolig leier for $1000 per måned de månedlige driftskostnader vil være $500.,

Mens 50% Regelen kan være en god innledende screening verktøy å bruke når du skal velge potensielle investeringer for å analysere videre, det er bedre å bruke historiske kostnader eller gjennomføre detaljerte undersøkelser for å vite nøyaktig hvor mye en leie eiendommen vil koste å eie.

3. Forskning markedet leier

Internett-kilder, for eksempel Rentometer, Zillow , og RENTCafé er gode kilder for å finne real-time leie informasjon i nesten alle land i U.S .. en Annen god teknikk for å forske på markedet leier er å «secret shop’ andre eiendommer til leie i området av utgir seg for å være en leietaker.

4., Anslå eventuelle behov for rehabilitering og oppdatering av kostnader

Hvis du er å investere i en nøkkelferdig enkelt-familien utleie hjem fra Roofstock Markedet det er lite sannsynlig at du trenger å gjøre noen umiddelbar reparasjon. Men på et eller annet tidspunkt i løpet av investeringsperiode du kanskje å gjøre noen indre eller ytre oppdatering for å legge til verdi og rettferdiggjøre en høyere leie.

Din eiendom manager kan hjelpe deg med å innhente flere tilbud for alle i arbeid, og også gi råd om lokale myndigheter vil kreve en lisensiert leverandøren til å gjøre jobben eller tillate bruk av en mindre kostbar altmuligmann.,

å Analysere Kontantstrøm

Det er to måter rental property investors tjene penger: gjennom egenkapital takknemlighet over lang tid og gjennom kontantstrøm over hele investeringsperiode.

Egenkapital gevinster vokse raskere nær slutten av lånet, fordi en større andel av månedlige boliglån betalingen er brukt mot oppdragsgiver. Historisk sett har boligprisene i USA har også outpaced inflasjonen.

Så, det er ikke urimelig om en kjøp-og-hold real estate investor til å forutse sunn gevinst i egenkapitalen.,

Likevel, fordi real estate markets også historisk bevege seg i sykluser, prøve å time markedet og maksimere takknemlighet ved å vente for en høyere pris for å selge noen ganger kan slå tilbake., Det er derfor så mange vellykkede eiendomsmegling investorer fokus på kontantstrøm ved å analysere egenskapen til å investere i:

- Verdier av single-familiens hjem, som har lignende egenskaper har en tendens til å gå i samme retning, noe som betyr at deres fremtidige takknemlighet potensialet er omtrent det samme

- Finansiering av single-familiens hjem er også lik, så hovedstol vil bli betalt ut til omtrent samme pris, noe som betyr at egenkapital gevinster nær slutten av lånet vil også ligge på samme nivå

Det er derfor eiendomsmegling investorer sammenligne kontantstrøm av to lignende egenskaper.,

Fordi den potensielle gevinsten fra egenkapital er omtrent den samme, kontantstrøm blir differensierende faktor. Alt annet er likt, er huset med mer kontantstrøm er bedre investering.

Hvordan å analysere kontantstrøm

Cash flow er forskjellen mellom inntekter og utgifter. Mens definisjonen er ganske enkel, nøyaktig analyse og beregning av kontantstrøm kan være litt mer vanskelig.

Det er fordi mange nybegynnere eiendomsmegling investorer er for optimistisk., De ofte overvurderer brutto leieinntekter og undervurdert driftskostnader, eller den sanne kostnaden ved å eie en rental eiendom.

En god kontantstrøm analyse inkluderer:

Brutto leieinntekter

En stor feil noen investorer gjøre er å betrakte som leier vil alltid gå opp år etter år. I stedet for prognoser en rett linje årlig leie økning på 3% (for eksempel) snakk med andre investorer i markedet for å lære hva deres historiske leie øker har virkelig vært.,

Vacancy/kreditt tap

Mange kontantstrøm proformas bruke en vacancy/kreditt tap på 5% av brutto årlig inntekt. Stillingen er tiden det tar å finne en ny leietaker – eller slå av enheten når eiendommen er ikke å produsere inntekt. Kreditt tap er et annet ord for dårlig gjeld skapt av leietakere som don»t betale i sin helhet.

antall dager 5% tilsvarer om 18 dager. Snarere enn å bruke 5%, snakk med en lokal Roofstock property management company for å få deres innspill på hvor lang tid det egentlig tar å finne en ny leietaker., Du kan finne at 5% er for lav eller for høy hvis etterspørselen etter utleieboliger i markedet er sterk.

Property Management

Siden du snakker med en profesjonell eiendomsforvalter, kan du spørre dem om deres avgift struktur og finn ut hvilke tjenester som er inkludert, og som kan generere den ekstra avgifter. Standard for hele bransjen går mellom 8% – 12% av brutto månedlig leieinntekt, mens andre kan kreve en flatskjerm fast avgift per enhet eller tilby en rabatt for en investor med flere egenskaper.,

Ekstra avgifter kan bli belastet for tjenester som leasing til en ny leietaker, og sette opp en ny klient konto. Disse gebyrene redusere eiendom kontantstrøm, men begynnelsen investorer ofte glemmer å inkludere dem i en kontantstrøm analyse.

Vedlikehold

Vedlikehold omfatter kostnadene ved å reparere eller skifte ut elementer som en tilstoppet avløp linje, rehanging et skap døren, sette en slitt ut apparatet, vedlikehold av VVS, eller fikse taket., Noen investorer beregne vedlikeholdskostnader som 10% av brutto leie, mens andre eiere lage en detaljert liste med kostnaden av individuelle oppgaver og reparasjoner.

en alder av huset og leier demografiske også påvirke kostnadene ved å vedlikeholde eiendom.

Eldre hus – med mindre de har vært helt rehabbed og oppdatert – vil vanligvis koster mer å vedlikeholde enn nybygging. Investorer målretting studenter eller § 8 leietakere som leietakere kan finne vedlikehold utgifter er høyere enn eiere leie til Millennials med high-tech jobber eller pensjonert baby boomers.,

Verktøy

Leietakere i eneboliger vanligvis betale sine regninger direkte, men i mindre stand egenskaper utleiere ofte betale for vann, kloakk og søppel så pass at kostnader gjennom å leietaker.

Selv om leietaker betaler sine egne regninger, er det en god idé å sjekke med det lokale-verktøyet til å se hva regninger hver måned.

En høyere enn normal strømregning kan ende opp med å gjøre eiendommen for dyrt til leietaker, som i sin tur skaper en høyere ledighet pris og lavere kontantstrøm., Avhengig av kommunen, noen verktøy kan også holde utleier som er ansvarlig for en leietaker er ubetalt regning, og skaper en uventet regning på kontantstrøm.

HOA avgifter

å Eie et hus som er en del av en huseiere forening betyr også å betale et HOA avgift, vanligvis en gang i måneden. Det er en god idé å be HOA for en kopi av deres årlige P&L og balanse.,

Det er fordi, mens HOA ‘ s fortjeneste & tap uttalelse kan virke sterk, svak balanse betyr HOA er undercapitalized og kanskje til problemet en spesiell vurdering til hver eieren i foreningen.

Boliglån

Boliglån betalinger er vanligvis laget av PITI – eller hovedstol, renter, eiendomsskatt og forsikring. Hvis din månedlige nedbetaling inkluderer ikke alle disse punktene, kan du være sikker på å redegjøre for den manglende seg i kontantstrøm analyse.,

Andre utgifter

Denne kategorien kan inneholde ikke-periodiske utgifter som leie avgifter, skadedyrbekjempelse, snø fjerning, planering, samt skattemessig fradragsberettigede reiseutgifter for lang avstand eiendomsmegling investorer.,

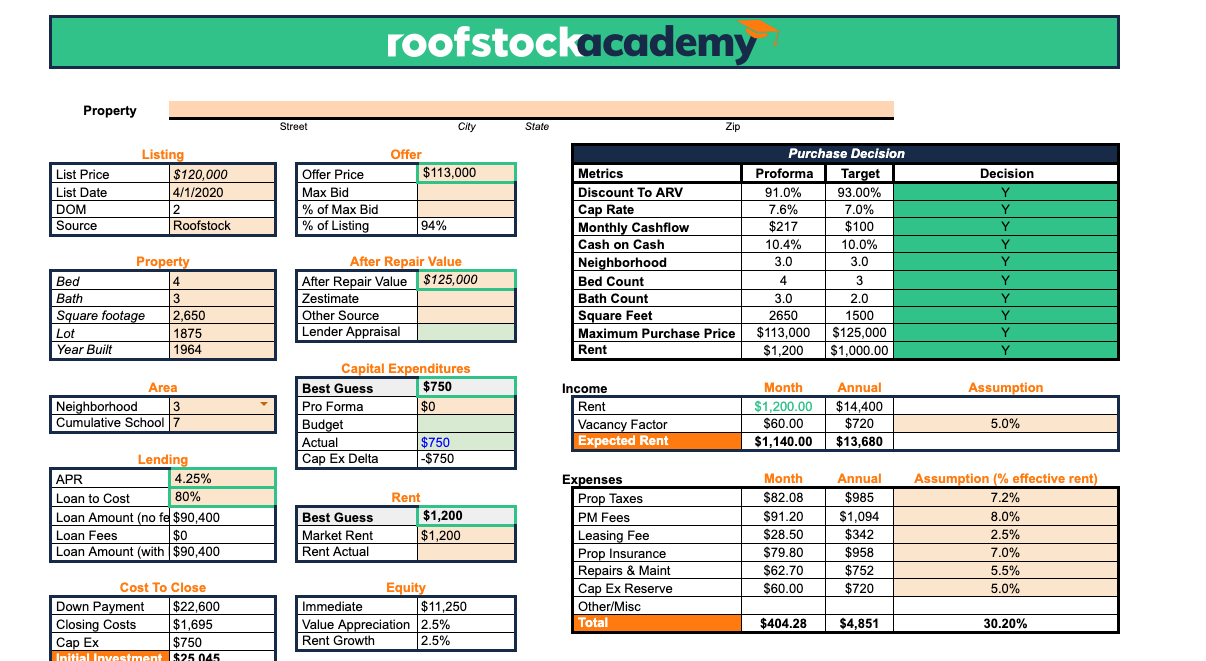

Enkle Regneark for Leie Eiendommen Analyse

for Å illustrere hvordan en leie eiendommen analyse fungerer i den virkelige verden, vi har satt sammen et enkelt regneark ved hjelp av Google-Ark (men du kan også laste ned en kopi til excel hvis du foretrekker å bruke det):

Last ned denne enkle regneark for leie eiendommen analyse nå (gjengitt med tillatelse av Roofstock Academy)

En Alternativ Verktøy Som Gjør grovarbeidet For Deg

en Annen god ressurs til bruk for en detaljert enkelt-familien leie eiendommen analyse er Roofstock Cloudhouse.,

Bare skriv inn adressen til noen single-familiens hus i USA å få en komplett prognose av potensielle avkastning. Du kan også tilpasse Cloudhouse rapporter ved å justere forutsetninger for å skape en tilpasset analyse.,

Andre finansielle beregninger for å måle

En god leie eiendommen analyse regneark også kan eiendomsmegling investorer til å opprette andre viktige økonomiske beregninger for å hjelpe veie fordeler og ulemper med alternative investeringsmuligheter:

- Cash-på-penger tilbake = Netto årlig kontantstrøm / Penger investert

- Cap pris = NOI (driftsresultat før boliglån betaling) / markedsverdi av eiendommen

- Brutto leie multiplikator = markedsverdi / Brutto årlige leier

- Brutto leie yield = Brutto årlig leie / markedsverdi