Eller noen andre tåpelige navnet på en bedrift kommer opp med som «lån hero» eller «lån vitenskapsmann.»

Disse gjerningsmennene kan fungere på vegne av individuelle boliglån meglere, eller for store bankene som stammer fra tusenvis av boliglån lån hver måned.

(Se boliglån meglere vs. banker for mer om forskjellen).,

uansett, deres viktigste jobb plikt er å få deg i døren og overtale deg til å søke om et boliglån med dem, enten det er et kjøp penger lån eller boliglån refinansiere.

Nå, dette er ikke å si at de er innpåslitne selgere, det betyr bare at deres høyeste prioritet er «å få et salg.»

De kan også være ganske nyttig i å guide deg gjennom casino pa nett forum prosessen, i stor grad fordi både incentiver og deres er justert.

Du vil lånet ditt for å lukke og de får betalt når den gjør det. Slik at alle er på samme side.,

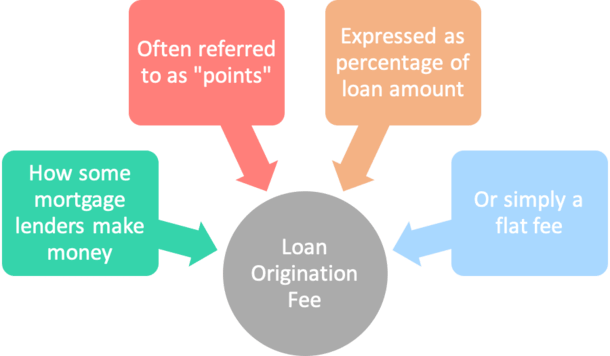

Hva Er et Lån Opprinnelse Avgift?

- Den avgiften som betales av låntaker til långiver for å få et boliglån

- Vanligvis uttrykt som en prosentandel av lånebeløpet, men kan også være en flat avgift

- Representerer kommisjonen tjent med lån offiser eller boliglån megler i bytte for finansiering lånet ditt

- Ikke belastet av alle boliglån långivere

gebyr forbundet med opprinnelse i et hjem lån er kalt, du gjettet det, er et lån opprinnelse avgift.,

De er vanligvis referert til som boliglån poeng, noe som er uttrykt som en prosentandel av lånebeløpet.

For eksempel, hvis lånet beløpet er $100 000, og du ser en $1000 pa opprinnelse avgift på papirene, bank eller megler lader du én (1) boliglån punkt.

Hvis de er lading $2,000, ville det bli to poeng. Og så videre…

Omvendt, kan det hende du ser et flatt beløp belastet for å skaffe et hjem lån som ikke er basert på lånet beløp.,

Dette «lånet opprinnelse avgift» er utbetalt lån offiser eller megler som starter og fullfører lånet transaksjonen med låntaker, og er kun betalt ut hvis og når de gjor midler.

opprinnelse avgiften dekker deres kommisjonen for å få deg et hjem lån, ofte fordi de ikke er betalt lønn eller base betale. Og de er ikke jobbe for gratis.

Opprinnelse Avgift vs., Poeng

- Mens opprinnelse avgifter er ofte uttrykt som peker

- Du kan betale boliglån poeng for andre grunner

- for Eksempel for å få lavere rente

- I dette tilfelle de er faktisk kjent som rabatt poeng og er ikke provisjon avgifter

Mens vi er på emnet poeng, Jeg ønsker å presisere at opprinnelse avgifter, og poeng er ikke nødvendigvis det samme.

Mens opprinnelse avgifter er ofte representert som punkter, det er mulig å betale rabatt poeng også, som har ingenting å gjøre med kommisjonen.,

Hvis du ønsker å kjøpe ned boliglån rente, noe som er helt valgfritt, du vil betale disse over poeng ved lukking.

Dette kan være på toppen av provisjon betalt til den opprinnelige bank eller megler for å hjelpe deg å få ditt lån.

For eksempel, du kan betale ett punkt til lavere pris og et annet punkt til bank/megler til å dekke sine kommisjonen. I sum, vil du betale for to poeng, men for to forskjellige grunner.

Er De Bare Junk Avgifter?,

- Lån opprinnelse avgifter, er ikke nødvendigvis useriøs avgifter

- De er provisjoner betalt ut for å hjelpe deg å få lån

- Og bare fordi du blir ikke belastet avgiften direkte betyr ikke at det er bedre avtale

- Se på det store bildet (APR) for å finne den beste tilbud

lån opprinnelse avgiften er ikke nødvendigvis en useriøs gebyr ser at mange lån initiativtakerne ikke får utbetalt lønn, som nevnt over. Så de trenger å få betalt en eller annen måte.

Men noen långivere kan ikke lade dem og se dem som unødvendig eller overflødig kostnader som resultat.,

Imidlertid, hvis de ikke tar betalt direkte, det betyr bare at de er å tjene penger på en annen måte, kanskje via en høyere rente og/eller ved å belaste andre långiver avgifter.

Visse mortgage bankers kan tjene en service release premium (SRP) etter lån lukkes ved å selge det til en investor på bruktmarkedet.

Dette er ikke en avgift som er pålagt den som låner direkte, men en høyere rente boliglån kan hente en høyere SRP.

I alle fall, noen vil være med å gjøre penger for opprinnelse dine lån, som de burde for å yte en tjeneste.,

Så ikke få fyrt opp om det, bare prøve å forhandle lavere kostnader som best du kan. Eller gå andre steder for lånet ditt hvis du blir ikke imponert.

grunnen til At det er gitt noen ganger useriøs avgift status er at det er ofte en fast prosentsats, noe som betyr at det ikke nødvendigvis er skreddersydd til dine spesifikke lån eller mengden av tid/risiko involvert.

For eksempel, hvorfor skal en bank lade den samme 1% avgift på $200,000 lånebeløp og en $700,000 lånebeløpet hvis arbeidet er i utgangspunktet det samme?,

Dette ville bety vår første låntaker vil kun bli belastet $2000 for et boliglån, mens den andre låntaker vil bli belastet med et svimlende $7,000, som er nesten 4x kommisjonen.

Hvis disse avgiftene var basert på et beløp i stedet, skeptikere kan ikke vurdere dem søppel. Eller kanskje tror de er mindre elendige.

En ny gruppe av fintech boliglån långivere er ofte avkall opprinnelse avgift og/eller lader ikke det til å begynne med, noe som kan signalisere sin endelige død.,

Bryte Ned Lånet Opprinnelse Gebyr

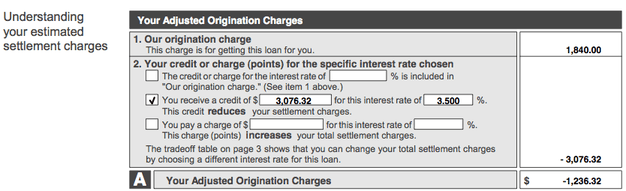

Dette er et skjermbilde av en faktisk God Tro Estimat (siden erstattet av Lån Anslaget), som viser justert opprinnelse kostnader.

I eksempelet ovenfor, lån opprinnelse gebyret er $1,840 på en $348,000 lån beløp, noe som gjør avgift omtrent et halvt prosentpoeng (.50%).

Dette bestemte megler betale $250 opprinnelse kostnad, en $695 behandlingsgebyr, og en $895 underwriting avgift, som sammen utgjør $1,840 totalt.,

Merk at disse gebyrene er representert som en lump sum på God Tro Estimat, så spør for å få en oversikt til å se hva du faktisk blir ladet. Eller se din Avgifter Regneark.

De tilsvarende Avgifter Regneark avbildet ovenfor bryter ned opprinnelse avgifter, slik at du bedre kan forstå hva du blir belastet og hvorfor.

Selv om det ikke avbildet her, långivere vanligvis vise en andel på samme linje som Lån Opprinnelse Avgift, for eksempel 1.000%, hvis det er aktuelt., Dette vil gi deg en bedre ide om hva du faktisk blir ladet.

la oss Nå se øverst i skjermbildet igjen. Våre låntaker fikk også en utlåner kreditt på $3,076.32, som offset hele opprinnelse lade og mer, noe som resulterer i en justert opprinnelse kostnad på$1,236.32.

Dette beløpet ble satt mot andre avsluttende kostnader, redusere den som låner er out-of-pocket utgifter.,

Sjekk Side 2 av Lån Anslaget eller Stenge for Utlevering til å Se Hva Du Blir Belastet på

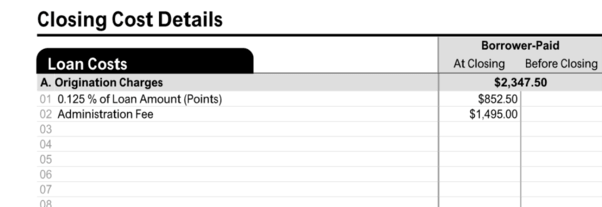

På nyere Lån Estimat (LE) eller Stenge for Offentliggjøring (CD) former, vil du se denne informasjonen på side 2 av enten skjemaet under avsnittet «Lånet Koster.»

du vil finne Opprinnelse Avgifter, som kan omfatte en flat avgift og/eller en prosentandel av lånebeløpet representert i poeng.

I dette eksempelet, låntaker ble belastet en åttende (0,125%) av lån beløp i veien for rabatt poeng og et administrasjonsgebyr på $1,495.,

brøkdel av et punkt kan ha senket sin rente litt, mens den såkalte admin gebyr dekket typisk långiver tjenester som forsikring og behandling.

Gjennomsnittlige Lån Opprinnelse Gebyr

- Den mest vanlige avgift er 1% av lånebeløpet

- Som betyr at kostnaden kan variere betydelig avhengig av størrelsen på din casino pa nett forum

- Du kan se både høyere og lavere (eller ingen) gebyrer avhengig av lånebeløp og megler/utlåner i spørsmålet

I boliglån verden, det er vanskelig å gi universell svar, ser at boliglån kan variere enormt.,

lån opprinnelse gebyret kan variere avhengig av hvem du velger å arbeide med, hvilke typer lån i spørsmålet, og hvor komplisert lånet ditt er.

Hvis du har en cookie-cutter lån som du kan få hvor som helst, denne avgiften bør være lav. Det motsatte er også sant. Uansett, pa opprinnelse avgift er omsettelige! Og det kan motvirkes ved å bruke et kredittkort, som vist ovenfor.

Hvis jeg hadde å kaste ut et tall, jeg vil si den vanligste opprinnelse avgift er 1% av lånebeløpet, som mange banker vil ta med i den fine print ved siden annonserte priser., Wells Fargo brukt for å inkludere denne eksakte ansvarsfraskrivelse på sine boliglån priser side, men det har siden blitt fjernet.

Noen banker og långivere kan ikke selv kreve en opprinnelse avgift eksplisitt, selv om en rekke avsluttende kostnader som forsikring og behandling kan beløpe seg til en tilsvarende avgift når alt er sagt og gjort. Det er i utgangspunktet det vi så i avgifter regneark ovenfor.,

Maksimalt Lån Opprinnelse Avgifter

- Mange boliglån i dag er begrenset i forhold til hva långivere og tredjeparter kan lade

- Mens dette kan potensielt begrense hvor mye du vil betale i den avsluttende tabell

- Det kan fortsatt være opp til 3% av lånebeløpet i de fleste tilfeller så disse begrensningene kan bety svært lite

de Fleste typer boliglån ikke cap avgifter långivere kan lade låntakere.

Imidlertid mange av dagens boliglån, spesielt de som er støttet av Fannie Mae og Freddie Mac, er såkalte Kvalifiserte Boliglån, som har råd långivere viss beskyttelse.,

for å møte denne definisjonen, av totalt forhånd poeng og avgifter skal ikke overstige 3% for lån beløp på $100.000 eller mer.

Dette er i hovedsak grenser for hva en utlåner kan kostnad i form av avgifter, men det er fortsatt ganske imøtekommende.

Hvis långivere ikke bryr seg for å møte QM regelen, kan de kreve hva oppstartsavgift de ønsker.

The US Department of Housing and Urban Development (HUD) som brukes til å begrense maksimalt lån opprinnelse avgift til 1% for FHA lån, men eliminert som regel for lån oppsto på eller etter 1. januar 2010.,

flytt justert med endringer i Eiendomsmegling Oppgjør Prosedyrer Act (RESPA), som krevde summen av alle gebyrer og avgifter fra opprinnelse-relaterte tjenester kan inkluderes i en boks på den Gode Tro Estimat (GFE).

HUD forutsettes at de nye konsoliderte figur som representerer alle kompensasjon til boliglån og/eller boliglån megler for lån opprinnelse vil trolig overstige bestemt opprinnelse avgift caps som tidligere er satt for statlige programmer.,

Imidlertid HUD sa den gang at regelen endre ville ikke være en » free-for-alle for boliglån långivere og meglere til å kreve hva de vil i årene fremover.

Det er fortsatt en maksimal avgift som kan bli belastet på en FHA omvendt boliglån, som er større på $2500 eller to prosent av den maksimale krav beløp (MCA) av boliglån, opp til $200 000, pluss én prosent for noen del større enn $200 000.

En maksimum på $6000 i opprinnelse avgifter blir belastet på FHA omvendt boliglån, uavhengig av det totale lånebeløpet.,

Og hvis du tar ut i en VA lån, maksimalt opprinnelse gebyr på 1% er fortsatt på plass.,

Mindre Hjem Lån Kan Se Høyere Avgifter Prosent Klok

- Fordi lånet opprinnelse avgift er prosentbasert

- vil Det være høyere på mindre lån beløp, alt annet er likt

- Dette sikrer opphavsmannen er betalt tilstrekkelig

- Siden de fleste boliglån krever en tilsvarende mengde arbeid uavhengig av størrelse

Også tenke på at for mindre lån beløp, et større lån opprinnelse gebyr trenger å bli ladet, ser at det er uttrykt som en prosentandel og vil ikke gå nesten like langt som en tilsvarende andel på et stort lån.,

faktisk, noen ganger mindre lån kan bli enda mer en byrde for å lukke. Så tenk på det beløp som godt.

Med hensyn til Kvalifiserte Lån, kan en høyere 5% maks avgift er tillatt for lån beløp mellom $20 000 og $60,000.,

Du Kan Ikke Bli Belastet et Opprinnelse Gebyr

- lånet opprinnelse avgift er helt valgfritt

- Noen långivere rett og slett ikke lade det fordi de tjener penger på forskjellige måter

- Andre kan tillate deg å gi i bytte for en høyere rente

- ta hensyn til både rente-og avsluttende kostnader (APR) for å finne ut om det er en god deal

Meglere og banker kan ikke selv kreve et lån opprinnelse avgift direkte til låntaker, avhengig av vilkårene i avtalen.,

En ekte ingen kostnad lån ikke inkluderer lån opprinnelse avgift betales av låntaker fordi det er en out-of-pocket utgifter.

Selv om du kanskje ikke betaler gebyr, rente vil trolig bli høyere som et resultat, alt annet er likt.

Lån initiativtakerne har til å tjene penger et sted, så hvis det er ingen gebyr belastes på front-end, de vil gjøre opp for dette på back-end. Eller når de selge lån av til en investor.

Som nevnt, at de kan tjene sine kommisjonen når de selge lån av et annet selskap etter stengetid., Som sådan, det trenger ikke å bli avslørt fordi det er ennå ikke kjent hva dette tallet er.

uansett, alle långiver avgifter blir belastet bør alltid være fullt opplyst på Lånet Estimat (LE) og Lukke Offentliggjøring (CD).

Betale nær oppmerksomhet til dette tallet til å se hva du blir belastet, enten betalt ut-av-lomme eller via en høyere-enn-markedet rente.

de Fleste på forhånd banker og meglere vil belaste ikke mer enn 1-2% av lånebeløpet, selv om dette kan variere avhengig av lånebeløp og av långiver.,

Boliglån Långivere Som ikke Belaste en Opprinnelse Gebyr

- Bedre Boliglån

- Homelight Hjem Lån

- LoanFlight Utlån

- Eie

- PenFed Credit Union

- Reell Lån

- Rødfinnet Boliglån

- Wyndham Kapital Boliglån

Som nevnt, ikke alle långivere lade opprinnelse avgifter. Som jeg har nevnt flere over, men det er bare et eksempel.

Dette er spesielt sant med den nye rasen av fintech boliglån långivere, og mange av dem tar ingen långiver gebyrer overhodet.,

Noen av disse selskapene ikke selv bruke bestilt lån offiserer, og de stoler for mye på teknologien, slik at det er enklere for dem å frafalle avgifter.

Men du kan fortsatt betale avgifter til tredjeparter, for eksempel tittel/escrow, appraisal, og forhåndsbetalte elementer som interesse, eiendomsskatt, huseiere forsikring, etc.

Vær sikker på å sammenligne opprinnelse avgifter, alle långiver avgifter, OG rente mellom ulike banker og långivere for å få et fullstendig bilde.,

Ser på bare ett eller to av disse tallene vil ikke gi en nøyaktig vurdering av om det er en god deal eller ikke.

Hvis du tar deg tid til å shoppe rundt, du kan være i stand til å unngå lånet opprinnelse gebyr helt og få i lav pris du er ute etter!