succesvolle beleggers in onroerend goed voor verhuur weten dat er winst wordt gemaakt wanneer onroerend goed wordt gekocht, niet wanneer het wordt verkocht. Maar hoe weten beleggers of een deal waar ze naar kijken echt zinvol is?

in dit artikel zullen we die vraag beantwoorden en nog veel meer.

we beginnen met het bekijken van hoe een analyse van een huurwoning werkt, bespreken waarom cashflow cruciaal is, en geven u twee gratis spreadsheets en tools voor analyse van huurwoningen die u vandaag nog kunt gebruiken.,

(Klik hier als u liever direct naar de spreadsheet springt)

basisstappen van een analyse van Huureigenschappen

Er zijn vier belangrijke stappen te volgen bij het uitvoeren van een analyse van huureigenschappen:

1., Bepaal marktwaarde

vastgoedbeleggers hebben een breed scala aan instrumenten tot hun beschikking om de marktwaarde van een huis te helpen bepalen:

- CMA of vergelijkende marktanalyse rapporteert voor welke vergelijkbare woningen onlangs zijn verkocht en hoeveel ze momenteel zijn genoteerd voor

- financiële maatstaven zoals cap rate en GRM (bruto huur multiplier)

- 1% regel stelt dat de maandelijkse huur van een woning gelijk moet zijn aan of groter dan 1% van de aankoopprijs – als de maandelijkse huur $1.000 is de eigenschap is ongeveer $100.000

2 waard., Bereken de kosten van het bezit van het onroerend goed

de kosten van het bezit en de exploitatie van een eengezinsbeleggingsobject omvatten een verscheidenheid aan kostenposten zoals belastingen, beheers-en leasingkosten, nutsvoorzieningen, onderhoud en kapitaalreparaties.

sommige investeerders “balken” de exploitatiekosten door gebruik te maken van iets dat de 50% – regel wordt genoemd. De 50% – regel gaat ervan uit dat de exploitatiekosten (exclusief de hoofdsom van de hypotheek en de rentebetaling) de helft van het bruto-inkomen zullen bedragen. Dus, als een eengezinswoning huurt voor $ 1.000 per maand de maandelijkse operationele kosten zullen zijn $ 500.,

hoewel de 50% – regel een goed eerste screeningsinstrument kan zijn om te gebruiken bij het kiezen van potentiële investeringen om verder te analyseren, is het beter om historische uitgaven te gebruiken of gedetailleerd onderzoek uit te voeren om precies te weten te komen hoeveel een huurwoning kost om te bezitten.

3. Online bronnen zoals Rentometer, Zillow en RENTCafé zijn uitstekende bronnen voor het vinden van real-time huurinformatie in bijna elke markt in de VS.een andere goede techniek voor het onderzoeken van markthuren is het ‘geheim winkelen’ van andere huurwoningen in het gebied door zich voor te doen als huurder.

4., Schatting van de benodigde revalidatie-en updatekosten

Als u investeert in een kant-en-klare eengezinswoning vanaf de Roofstock Marketplace, is het onwaarschijnlijk dat u onmiddellijk reparaties moet uitvoeren. Echter, op een gegeven moment tijdens de holding periode wilt u misschien wat interieur of exterieur updaten om waarde toe te voegen en een hogere huur te rechtvaardigen.

Uw property manager kan helpen met het verkrijgen van meerdere offertes voor elk werk, en ook adviseren of de lokale overheid een licentie aannemer nodig heeft om het werk te doen of het gebruik van een goedkopere klusjesman toe te staan.,

analyse van Cashflow

Er zijn twee manieren waarop beleggers in onroerend goed geld verdienen: door middel van waardevermeerdering op lange termijn en door middel van cashflow over de gehele aanhoudingsperiode.

Aandelenwinsten groeien sneller aan het einde van de looptijd van de lening, omdat een groter percentage van de maandelijkse hypotheekbetaling op de hoofdsom wordt toegepast. Historisch gezien zijn de huizenprijzen in de VS ook hoger dan de inflatie.

het is dus niet onredelijk voor een buy-and-hold vastgoedbelegger om te anticiperen op een gezonde winst in het eigen vermogen.,

echter, omdat vastgoedmarkten ook historisch in cycli bewegen, kan het soms averechts werken om de markt te timen en de appreciatie te maximaliseren door te wachten op een hogere prijs om te verkopen., Dat is waarom zo vele succesvolle investeerders in vastgoed focus op cash flow bij het analyseren van eigendom te investeren in:

- de Waarden van eengezinswoningen die vergelijkbare kenmerken hebben de neiging om te bewegen in dezelfde richting, wat betekent dat hun toekomstige waardering potentieel is van dezelfde

- de Financiering voor eengezinswoningen is ook vergelijkbaar, zodat de opdrachtgever saldo zal worden betaald uit op ongeveer hetzelfde tarief, dat betekent dat het eigen vermogen winsten in de buurt van het einde van de looptijd zal ook ongeveer hetzelfde zijn

Dat is de reden waarom investeerders in vastgoed vergelijken de cash flow van twee vergelijkbare eigenschappen.,

omdat de potentiële winst uit het eigen vermogen ongeveer gelijk is, wordt de cashflow de differentiatiefactor. Al het andere is gelijk, het huis met de grotere cashflow is de betere investering.

cashflow analyseren

cashflow is het verschil tussen baten en lasten. Hoewel die definitie is vrij eenvoudig, nauwkeurig analyseren en berekenen van de cashflow kan een beetje moeilijker zijn.

dat komt omdat veel beginnende vastgoedbeleggers te optimistisch zijn., Ze overschatten vaak de bruto huurinkomsten en onderschatten de operationele kosten, of de werkelijke kosten van het bezit van een huurwoning.

een goede cashflowanalyse omvat:

bruto huurinkomsten

een grote fout die sommige beleggers maken is dat de huurprijzen altijd jaar na jaar zullen stijgen. In plaats van het voorspellen van een rechte lijn jaarlijkse stijging van de huur van 3% (bijvoorbeeld) praten met andere beleggers in uw markt om te leren wat hun historische stijging van de huur echt zijn geweest.,

vacature/kredietverlies

veel cashflowproforma ‘ s maken gebruik van een vacature / kredietverlies van 5% van het brutojaarinkomen. Vacature is de tijd die nodig is om een nieuwe huurder te vinden – of zet de eenheid – wanneer het pand is niet het produceren van inkomsten. Credit loss is een ander woord voor oninbare schuld gecreëerd door huurders die niet volledig betalen.

het aantal dagen dat 5% gelijk is aan ongeveer 18 dagen. In plaats van het gebruik van 5%, praten met een lokale Roofstock property management bedrijf om hun input te krijgen over hoe lang het echt duurt om een nieuwe huurder te vinden., Het kan zijn dat 5% te laag of zelfs te hoog is als de vraag naar huurwoningen in de markt sterk is.

Property Management

aangezien u spreekt met een professionele property manager, vraag hen naar hun kostenstructuur en leer welke diensten zijn inbegrepen en welke extra kosten kunnen genereren. De industrie standaard loopt tussen 8% – 12% van de bruto maandelijkse huurinkomsten, terwijl anderen een vaste vaste vergoeding per eenheid in rekening brengen of een korting bieden aan een investeerder met meerdere eigenschappen.,

Er kunnen Extra kosten in rekening worden gebracht voor diensten zoals leasing aan een nieuwe huurder en het opzetten van een nieuwe klantaccount. Deze kosten verminderen de cashflow van het onroerend goed, maar beginnende beleggers vergeten vaak om ze op te nemen in een cash flow analyse.

onderhoud

onderhoud omvat de kosten van het repareren of vervangen van items zoals een verstopte leiding, het opknappen van een kastdeur, het vervangen van een versleten apparaat, het onderhoud van de HVAC of het repareren van het dak., Sommige investeerders berekenen de onderhoudskosten als 10% van de bruto huur, terwijl andere eigenaren een gespecificeerde lijst maken met de kosten van individuele taken en reparaties.

de leeftijd van het huis en de huurder demografische ook van invloed op de kosten van het onderhoud van het onroerend goed.

oudere huizen-tenzij ze volledig zijn gerenoveerd en vernieuwd-zullen over het algemeen meer kosten om te onderhouden dan nieuwbouw. Beleggers die zich richten op studenten of Sectie 8 huurders als huurders kunnen vinden onderhoudskosten zijn hoger dan eigenaren verhuren aan Millennials met high-tech banen of gepensioneerde babyboomers.,

nutsbedrijven

huurders in eengezinswoningen betalen hun nutsrekeningen meestal direct, maar in kleinere meergezinswoningen betalen verhuurders vaak voor het water, het riool en het afval en geven die kosten vervolgens door aan de huurder.

zelfs als de huurder zijn eigen rekeningen van nutsbedrijven betaalt, is het een goed idee om bij het lokale nutsbedrijf na te gaan wat de rekeningen elke maand zijn.

een hogere energierekening kan ertoe leiden dat het onroerend goed te duur wordt voor de huurder, wat op zijn beurt leidt tot een hogere leegstand en een lagere cashflow., Afhankelijk van de gemeente, sommige nutsbedrijven kunnen ook houden de verhuurder verantwoordelijk voor een huurder onbetaalde factuur, het creëren van een onverwachte kosten op het kasstroomoverzicht.

HOA-Vergoedingen

Het bezitten van een huis dat deel uitmaakt van een vereniging van huiseigenaren betekent ook het betalen van een Hoa-vergoeding, meestal één keer per maand. Het is een goed idee de HOA om een kopie te vragen van hun jaarlijkse P&L en balans.,

dat komt omdat, terwijl de winst van de HOA & verliesrekening sterk kan lijken, een zwakke balans betekent dat de HOA ondergekapitaliseerd is en mogelijk een speciale beoordeling moet geven aan elke eigenaar in de vereniging.

hypotheek

hypotheekbetalingen bestaan meestal uit PITI – of hoofdsom, rente, onroerendgoedbelasting en verzekeringen. Als uw maandelijkse lening betaling omvat niet al deze items, zorg ervoor om rekening te houden met de ontbrekende degenen in uw cash flow analyse.,

overige kosten

deze categorie kan eenmalige kosten omvatten, zoals leasingkosten, Ongediertebestrijding, sneeuwruimen, landschapsarchitectuur en fiscaal aftrekbare reiskosten voor investeerders in onroerend goed over lange afstand.,

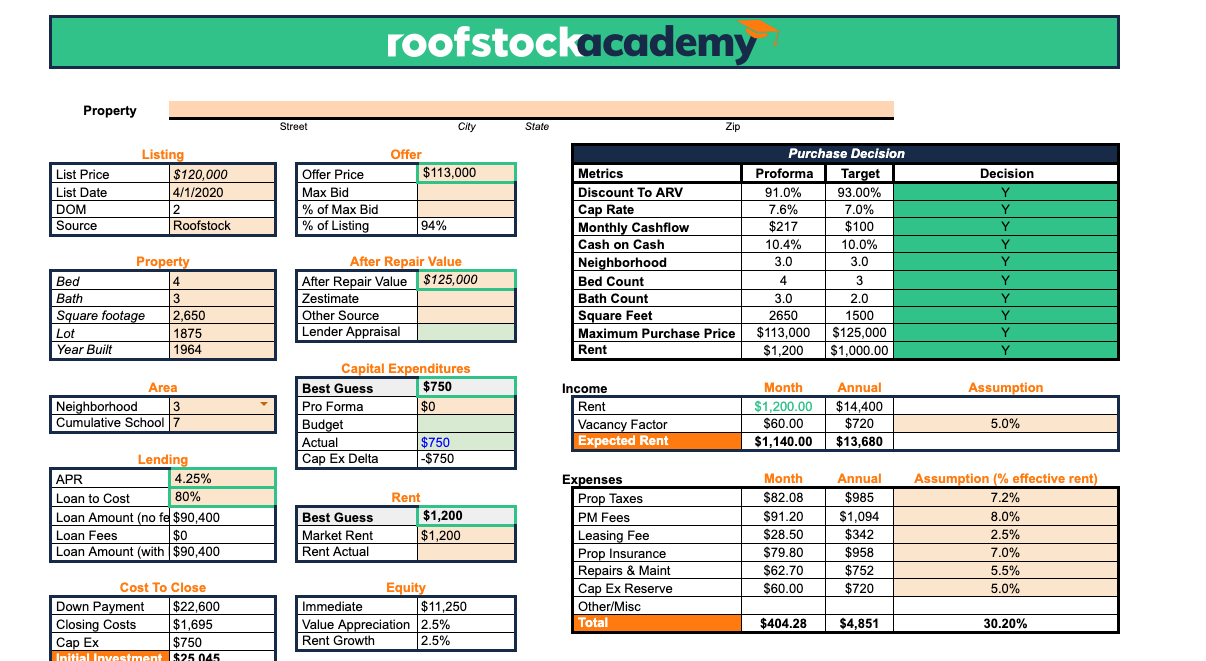

Eenvoudige Spreadsheet voor Woning-Analyse

om Te illustreren hoe een woning analyse werkt in de echte wereld, we hebben samen een simpele spreadsheet met behulp van Google Sheets (maar u kunt ook een exemplaar downloaden in excel als u de voorkeur geeft om die te gebruiken):

Download deze eenvoudige spreadsheet voor woning analyse nu (met dank aan Roofstock Academie)

Een Alternatief middel Dat Doet Het Zware werk Voor U

een Andere uitstekende bron om te gebruiken voor een gedetailleerde grondgebonden woning analyse is Roofstock Cloudhouse.,

voer gewoon het adres van een eengezinswoning in de VS in om een volledige prognose van het potentiële rendement te ontvangen. U kunt ook uw cloudhouse-rapporten personaliseren door aannames aan te passen om een aangepaste analyse te maken.,

Andere financiële maatstaven te meten

Een goede woning analyse werkblad ook kunt investeerders in vastgoed voor het maken van andere belangrijke financiële gegevens om te helpen de voor-en nadelen van alternatieve beleggingsmogelijkheden:

- Geld-op-cash return = jaarlijkse Netto kasstromen / Cash geïnvesteerd

- Cap rate = NOI (netto operationele winst voor hypotheek) / marktwaarde van goederen

- Bruto huur multiplier = Markt waarde / Bruto huurinkomsten

- Bruto huurrendement = Bruto jaarhuur / marktwaarde