of een andere domme naam die een bedrijf gebruikt zoals ” loan hero “of” loan scientist”.”

Deze initiators kunnen werken voor rekening van individuele hypotheekmakelaars, of voor grote retailbanken die elke maand duizenden hypothecaire leningen verstrekken.

(zie hypotheekmakelaars vs. banken voor meer informatie over dat onderscheid).,

hoe dan ook, hun belangrijkste taak is om u binnen de deur te krijgen en u te overtuigen om een hypotheek bij hen aan te vragen, of het nu een koopgeldhypotheek of een hypotheekherfinanciering is.

dit wil niet zeggen dat ze opdringerige verkopers zijn, het betekent gewoon dat hun hoogste prioriteit “een verkoop krijgen” is.”

ze kunnen ook heel nuttig zijn bij het begeleiden van u door de woning lening proces, grotendeels omdat zowel uw incentives en die van hen zijn uitgelijnd.

u wilt dat uw lening wordt afgesloten en ze worden betaald wanneer het gebeurt. Dus iedereen is op dezelfde pagina.,

Wat Is een vergoeding voor het ontstaan van een lening?

- De vergoeding wordt betaald door de kredietnemer aan de kredietgever voor het verkrijgen van een hypothecaire lening

- Meestal uitgedrukt als een percentage van het bedrag van de lening, maar het kan ook een vast bedrag

- Vertegenwoordigt de commissie verdiend door de lening officier of hypotheek makelaar in ruil voor de financiering van uw lening

- Niet in rekening gebracht door alle hypotheekverstrekkers

De kosten gepaard met het ontstaan van een huis lening wordt genoemd, u raadt het al, een lening origination fee.,

ze worden doorgaans hypotheekpunten genoemd, die worden uitgedrukt als een percentage van het bedrag van de lening.

bijvoorbeeld, als het bedrag van de lening $100.000 is, en je ziet een $1.000 lening origination fee op het papierwerk, de bank of makelaar brengt u een (1) hypotheek punt.

als ze $2.000 opladen, zou het twee punten zijn. En zo verder…

omgekeerd kunt u een bedrag in platte dollar zien dat in rekening wordt gebracht voor het verkrijgen van een woninglening die niet gebaseerd is op het bedrag van de lening.,

Deze” vergoeding voor het initiëren van leningen ” wordt betaald aan de loan officer of broker die de leningtransactie met de leningnemer initieert en voltooit, en wordt alleen uitbetaald als en wanneer de hypotheeklening wordt gefinancierd.

de opstartkosten dekken hun commissie voor het verkrijgen van een woninglening, vaak omdat ze geen salaris of basisloon ontvangen. En ze werken niet gratis.

Originatievergoeding vs., Punten

- hoewel de opstartkosten vaak worden uitgedrukt als punten

- u kunt hypotheekpunten betalen om andere redenen

- zoals het verlagen van uw rente

- in dit geval staan ze eigenlijk bekend als discontopunten en zijn het geen commissiekosten

terwijl we het over punten hebben, wil ik verduidelijken dat de opstartkosten en-punten niet noodzakelijk hetzelfde zijn.

hoewel originatiekosten vaak als punten worden weergegeven, is het ook mogelijk om discontopunten te betalen, die niets met Commissie te maken hebben.,

Als u uw hypotheekrente wilt afkopen, wat volledig optioneel is, betaalt u deze kortingspunten bij het afsluiten.

dit kan bovenop elke commissie worden betaald aan de oorspronkelijke bank of makelaar om u te helpen uw lening te verkrijgen.

bijvoorbeeld, u kunt een punt betalen om uw rente te verlagen en een ander punt aan de bank/broker om hun commissie te dekken. In totaal zou je twee punten betalen, maar om twee verschillende redenen.

zijn het gewoon Junkkosten?,

- Lening origination vergoedingen zijn niet noodzakelijkerwijs de ongewenste kosten

- Ze zijn commissies uitbetaald voor hulp bij het verkrijgen van een lening

- En juist omdat u niet te betalen de vergoeding rechtstreeks betekent niet dat het de betere deal

- Kijk naar het grote plaatje (APR) om te bepalen wat de beste aanbieding

De lening origination fee is niet per definitie een ongewenste vergoeding te zien dat veel lening daders niet betaalde salarissen, zoals opgemerkt. Dus ze moeten op een of andere manier betaald worden.

maar sommige geldschieters mogen ze niet in rekening brengen en er als gevolg daarvan naar verwijzen als onnodige of overtollige kosten.,

echter, als ze je niet direct in rekening brengen, betekent dit gewoon dat ze geld verdienen op een andere manier, misschien via een hogere rente en/of door andere geldschieters in rekening te brengen.

bepaalde hypotheekbankiers kunnen na sluiting van de lening een service release premium (SRP) verdienen door deze aan een investeerder op de secundaire markt te verkopen.

Dit is geen vergoeding die rechtstreeks aan de kredietnemer wordt opgelegd, hoewel een hypotheek met een hoger tarief een hoger SRP kan opleveren.

in ieder geval zal iemand geld verdienen voor het initiëren van uw lening, zoals ze zouden moeten doen voor het verlenen van een dienst.,

dus maak je er niet druk over, probeer gewoon de kosten zo goed mogelijk te verlagen. Of ga ergens anders voor je lening als je niet onder de indruk bent.

de reden dat het soms junk fee status is, is dat het vaak een vast percentage is, wat betekent dat het niet noodzakelijkerwijs is afgestemd op uw specifieke lening of de hoeveelheid tijd/risico die ermee gepaard gaat.

bijvoorbeeld, waarom zou een bank dezelfde 1% vergoeding vragen op zowel een leningbedrag van $ 200.000 als een leningbedrag van $700.000 als het werk in principe hetzelfde is?,

Dit zou betekenen dat onze eerste lener slechts $2.000 voor een hypotheek zou moeten betalen, terwijl de tweede lener maar liefst $ 7.000 zou moeten betalen, wat bijna 4x de Commissie is.

als deze kosten in plaats daarvan gebaseerd waren op een dollarbedrag, mogen sceptici ze niet als rommel beschouwen. Of denken dat ze minder junky zijn.

een nieuwe groep fintech-hypotheekverstrekkers ziet vaak af van de initiatievergoeding en/of vraagt deze om te beginnen niet aan, wat kan wijzen op de uiteindelijke ondergang.,

opsplitsen van de kosten voor het initiëren van leningen

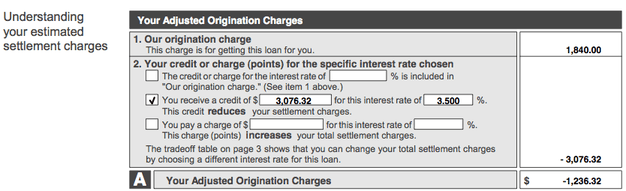

Dit is een screenshot van een werkelijke schatting te goeder trouw (sindsdien vervangen door de raming van de lening), waarin de aangepaste kosten voor het initiëren van leningen worden weergegeven.

in het bovenstaande voorbeeld bedraagt de kosten voor het ontstaan van een lening $1.840 op een bedrag van $348.000, wat de kosten ruwweg een half procentpunt (maakt.50%).

deze specifieke makelaar in rekening gebracht een $ 250 origination charge, een $ 695 processing fee, en een $ 895 underwriting fee, die samen vormen de $ 1.840 totaal.,

merk op dat deze kosten worden weergegeven als één vast bedrag op de schatting te goeder trouw, dus vraag om een uitsplitsing om te zien wat u daadwerkelijk in rekening wordt gebracht. Of raadpleeg uw kosten werkblad.

het overeenkomstige werkblad voor Vergoedingen dat hierboven is afgebeeld, splitst de kosten op zodat u beter kunt begrijpen wat u in rekening wordt gebracht en waarom.

hoewel hier niet afgebeeld, geven kredietverstrekkers doorgaans een percentage op dezelfde regel als de kosten voor het initiëren van leningen, zoals 1.000%, indien van toepassing., Dit zal je een beter idee geven van wat je daadwerkelijk wordt aangeklaagd.

laten we nu opnieuw naar de bovenste schermafbeelding verwijzen. Onze lener ontving ook een kredietverstrekker van $3.076.32, die de volledige origination last en meer compenseren, resulterend in een aangepaste origination charge van -$1.236.32.

dit bedrag werd besteed aan andere slotkosten, waardoor de out-of-pocket kosten van de kredietnemer werden verminderd.,

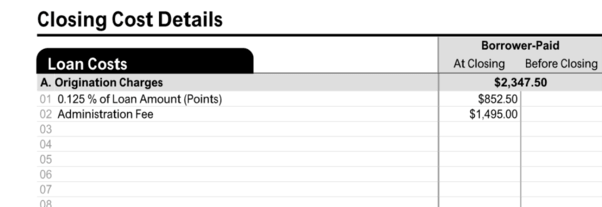

Controleer Pagina 2 van de Leningraming of Slotopgave om te zien wat u in rekening wordt gebracht

Op de nieuwere Leningraming (LE) of Slotopgave (CD) formulieren, zult u deze informatie zien op Pagina 2 van elk formulier onder de paragraaf getiteld “leningkosten.”

daar vindt u de opstartkosten, die een vaste vergoeding en/of een percentage van het bedrag van de lening weergegeven in punten kunnen omvatten.

in dit voorbeeld werd de leningnemer een achtste (0,125%) van het leningbedrag aangerekend in de vorm van discontopunten en een administratievergoeding van $1.495.,

de fractie van een punt kan hun rente enigszins hebben verlaagd, terwijl de zogenaamde administratiekosten typische kredietverleningsdiensten zoals acceptatie en verwerking omvatten.

gemiddelde kosten voor initiatie van leningen

- De meest voorkomende kosten zijn 1% van het bedrag van de lening

- Wat betekent dat de kosten aanzienlijk kunnen variëren afhankelijk van de grootte van uw woninglening

- u kunt zowel hogere als lagere (of geen) kosten in rekening worden gebracht afhankelijk van het bedrag van de lening en de makelaar/kredietverstrekker in kwestie

in de hypotheekwereld is het moeilijk universele antwoorden te geven, aangezien hypotheken enorm kunnen verschillen.,

de kosten voor het ontstaan van een lening kunnen variëren afhankelijk van met wie u besluit te werken, de soorten leningen in kwestie en hoe ingewikkeld uw lening is.

als u een cookie-cutter-lening hebt die u overal kunt krijgen, moet deze vergoeding laag zijn. Het tegendeel is ook waar. Hoe dan ook, de lening origination fee is bespreekbaar! En het kan worden gecompenseerd met behulp van een krediet, zoals hierboven te zien.

als ik een nummer zou moeten weggooien, zou ik zeggen dat de meest voorkomende opstartkosten 1% van het leningbedrag zijn, wat veel banken in de kleine lettertjes zullen opnemen naast hun geadverteerde tarieven., Wells Fargo gebruikte om deze exacte disclaimer op hun hypotheek tarieven pagina op te nemen, maar het is sindsdien verwijderd.

sommige banken en kredietverstrekkers rekenen misschien niet eens expliciet een initiatievergoeding, hoewel een verscheidenheid aan slotkosten, zoals acceptatie en verwerking, uiteindelijk een vergelijkbare vergoeding zouden kunnen vormen. Dat is eigenlijk wat we zagen in het kosten werkblad hierboven.,

Maximale Lening Origination Vergoedingen

- Veel hypotheken zijn tegenwoordig afgedekt in termen van wat kredietverstrekkers en kunnen derden kosteloos

- Tijdens dit kan mogelijk beperken hoeveel u betaalt bij het sluiten van de tabel

- Het kan nog tot 3% van het bedrag van de lening in de meeste gevallen dus deze beperkingen kan betekenen heel weinig

de Meeste soorten van hypothecaire leningen die niet de dop op de kosten kredietverstrekkers in rekening mag brengen kredietnemers.echter, veel van de huidige hypotheken, vooral die ondersteund door Fannie Mae en Freddie Mac, zijn zogenaamde gekwalificeerde hypotheken, die kredietverstrekkers bepaalde bescherming bieden.,

om aan deze definitie te voldoen, mogen de totale aanlooppunten en vergoedingen niet meer bedragen dan 3% voor leningbedragen van $100.000 of meer.

Dit beperkt in wezen wat een geldschieter kan in rekening brengen in de vorm van vergoedingen, hoewel het nog steeds redelijk meegaand.

als geldschieters niet willen voldoen aan de QM-regel, kunnen ze alle vooraf te betalen kosten in rekening brengen die ze willen.

Het U. S. Department of Housing and Urban Development (HUD) beperkte de maximale vergoeding voor het initiëren van leningen tot 1% voor FHA-hypotheken, maar schafte die regel af voor leningen die op of na 1 januari 2010 werden geïnitieerd.,

de overgang is afgestemd op Wijzigingen in de Real Estate Settlement Procedures Act (RESPA), die vereiste dat de som van alle vergoedingen en kosten uit met originatie verband houdende diensten in één kader op de schatting te goeder trouw (GFE) moest worden opgenomen.

HUD ging ervan uit dat het nieuwe geconsolideerde cijfer dat alle vergoedingen aan de hypotheekverstrekker en/of hypotheekmakelaar voor het initiëren van leningen vertegenwoordigt, waarschijnlijk hoger zou zijn dan de specifieke initiëringsplafonds die eerder voor overheidsprogramma ‘ s waren vastgesteld.,

echter, HUD zei op het moment dat de regel verandering zou niet een gratis-voor-iedereen voor hypotheekverstrekkers en makelaars om te rekenen wat ze willen in de toekomst.

Er is nog steeds een maximale vergoeding die in rekening kan worden gebracht op een FHA omgekeerde hypotheek, die het grootste is van $2.500 of twee procent van het maximale claimbedrag (MCA) van de hypotheek, tot $200.000, plus een extra procent voor een deel groter dan $200.000.

op FHA-hypotheken met wederinkoop mogen maximaal $6.000 aan initiatiekosten in rekening worden gebracht, ongeacht het totale bedrag van de lening.,

en als u een VA-lening afsluit, blijft er een maximale opstartvergoeding van 1% gelden.,

Kleinere Leningen Kunnen Zien Hogere Kosten Percentage Verstandig

- Omdat de lening origination fee is gebaseerd op percentage

- Het zal hoger op kleinere lening bedragen, all else being equal

- Dit zorgt ervoor dat de opdrachtgever betaald adequaat

- Aangezien de meeste home leningen vereisen een vergelijkbare hoeveelheid van het werk, ongeacht de grootte

Ook van mening dat voor kleinere lening bedragen, een grotere lening origination fee wordt in rekening moet worden gebracht, zien dat het uitgedrukt als een percentage en gaan niet zo ver als een vergelijkbaar percentage op een grote lening.,

in feite kunnen de kleinere hypotheken zelfs nog meer een last zijn om af te sluiten. Dus overweeg het bedrag van de dollar ook.

met betrekking tot gekwalificeerde Hypotheken is een hogere maximumvergoeding van 5% toegestaan voor leningbedragen tussen $20.000 en $60.000.,

mogelijk wordt u geen Aanloopprijs aangerekend

- De aanloopprijs voor leningen is volledig optioneel

- sommige kredietverstrekkers rekenen het gewoon niet omdat ze op verschillende manieren geld verdienen

- anderen kunnen u toestaan er afstand van te doen in ruil voor een hogere rente

- let op zowel de rente als de slotkosten (JKP) om te bepalen of het een goede deal is

Makelaars en banken mogen niet zelfs een lening origination fee rechtstreeks aan de lener, afhankelijk van de voorwaarden van de deal.,

een echte lening zonder kosten omvat geen kosten voor het initiëren van leningen die door de kredietnemer worden betaald, omdat het een out-of-pocket uitgave is.

hoewel u de vergoeding niet betaalt, zal uw rente waarschijnlijk hoger zijn als gevolg, al het andere is gelijk.

initiators van leningen moeten ergens geld verdienen, dus als er geen kosten in rekening worden gebracht op de front-end, zullen ze het goedmaken op de back-end. Of wanneer ze de lening verkopen aan een investeerder.

zoals opgemerkt, kunnen zij hun provisie verdienen wanneer zij de lening na sluiting aan een ander bedrijf verkopen., Als zodanig hoeft het niet te worden onthuld omdat het nog niet bekend is wat dit cijfer is.

hoe dan ook, alle vergoedingen voor kredietverstrekkers die in rekening worden gebracht, moeten altijd volledig worden vermeld op de Loan Estimate (LE) en de slotopmerking (CD).

Let goed op dit cijfer om precies te zien wat u in rekening wordt gebracht, of het nu out-of-pocket wordt betaald of via een hogere rente dan de marktrente.

De meeste banken en makelaars zullen niet meer dan 1-2% van het bedrag van de lening in rekening brengen, hoewel dit kan variëren per leningbedrag en per kredietgever.,

hypotheekverstrekkers die geen Initiatievergoeding aanrekenen

- Better Mortgage

- Homelight Home Loans

- Leenflight Lending

- Owning

- PenFed Credit Union

- Reali Loans

- Redfin Mortgage

- Wyndham Capital Mortgage

zoals opgemerkt, niet alle kredietverstrekkers brengen originatiekosten in rekening. Ik heb er hierboven een aantal genoemd, maar het is maar een voorbeeld.

Dit is met name het geval bij de nieuwere soort fintech hypotheekverstrekkers, waarvan er vele geen enkele kredietverlener kosten in rekening brengen.,

sommige van deze bedrijven maken zelfs geen gebruik van onderofficieren voor leningen, en ze vertrouwen veel op technologie, dus is het makkelijker voor hen om af te zien van de kosten.

u moet echter nog steeds kosten van derden betalen, zoals titel/ escrow, taxatie en prepaid items zoals rente, onroerendgoedbelasting, verzekering voor huiseigenaren, enz.

zorg ervoor dat u de initiatiekosten, alle kredietverstrekkers en uw rente vergelijkt tussen verschillende banken en kredietverstrekkers om het volledige beeld te krijgen.,

kijkend naar slechts een of twee van deze cijfers zal geen nauwkeurige beoordeling geven of het een goede deal is of niet.

Als u de tijd neemt om rond te shoppen, kunt u misschien de kosten voor het ontstaan van een lening helemaal vermijden en dat lage tarief krijgen dat u zoekt!