sau un alt nume stupid pe care o companie îl prezintă ca „erou de împrumut” sau „om de știință de împrumut.”

acești inițiatori pot lucra în numele Brokerilor ipotecare individuale, sau pentru băncile mari de vânzare cu amănuntul care provin mii de credite ipotecare în fiecare lună.

(a se vedea brokerii ipotecare vs. bănci pentru mai multe despre această distincție).,în orice caz, datoria lor principală de muncă este să vă aducă în ușă și să vă convingă să solicitați o ipotecă cu ei, fie că este vorba de o ipotecă de cumpărare sau de o refinanțare ipotecară.

acum, acest lucru nu înseamnă că sunt agenți de vânzări insistenți, înseamnă doar că prioritatea lor cea mai mare este „obținerea unei vânzări.”

ele pot fi, de asemenea, destul de util în ghidarea prin procesul de împrumut acasă, în mare parte pentru că atât stimulentele și a lor sunt aliniate.

doriți ca împrumutul dvs. să se închidă și să fie plătit atunci când o face. Deci toată lumea este pe aceeași pagină.,

ce este o taxă de inițiere a împrumutului?

- taxa plătită de către debitor creditorului pentru a obține un credit ipotecar

- de Obicei, exprimat ca procent din valoarea creditului, dar poate fi, de asemenea, o taxă fixă

- Reprezintă comisia câștigat de către ordonatorul de credite sau de broker de credit ipotecar în schimbul fondurilor de împrumut dumneavoastră

- Nu se plătește de către toți creditorii ipotecari

taxa asociat cu generarea de un împrumut acasă este numit, ai ghicit, un împrumut taxa de origine.,acestea sunt de obicei denumite puncte ipotecare, care sunt exprimate ca procent din suma împrumutului.de exemplu, dacă suma împrumutului este de 100.000 USD și vedeți o taxă de inițiere a împrumutului de 1.000 USD pe documente, banca sau brokerul vă percepe un (1) punct ipotecar.

dacă se încarcă $ 2,000, ar fi două puncte. Și așa mai departe…

în schimb, este posibil să vedeți o sumă în dolari plat percepută pentru obținerea unui împrumut de locuință care nu se bazează pe suma împrumutului.,Această „taxă de inițiere a împrumutului” este plătită ofițerului de împrumut sau brokerului care inițiază și finalizează tranzacția de împrumut cu împrumutatul și este plătită numai dacă și când fondurile împrumutului ipotecar.

taxa de inițiere acoperă comisionul lor pentru obținerea unui împrumut pentru locuințe, adesea pentru că nu li se plătește un salariu sau o plată de bază. Și nu lucrează pe gratis.

taxa de inițiere vs., Puncte

- în Timp ce comisioanele sunt adesea exprimate ca puncte

- nu pot plăti ipoteca puncte pentru alte motive

- cum de a reduce rata dobânzii

- În acest caz, ei sunt, de fapt, cunoscut sub numele de reducere de puncte și nu sunt comisioane

în Timp ce suntem pe subiect de puncte, Vreau să se clarifice faptul că comisioanele și punctele nu sunt neapărat aceleași.în timp ce taxele de inițiere sunt adesea reprezentate ca puncte, este posibil să plătiți și puncte de reducere, care nu au nimic de-a face cu comisionul.,

dacă doriți să cumpărați rata ipotecară, care este total opțională, veți plăti aceste puncte de reducere la închidere.acest lucru ar putea fi pe lângă orice comision plătit băncii sau brokerului originar pentru a vă ajuta să obțineți împrumutul.de exemplu, puteți plăti un punct pentru a reduce rata și un alt punct către bancă / broker pentru a-și acoperi comisionul. În total, ați plăti două puncte, dar din două motive diferite.

sunt doar taxe nedorite?,

- Creditului comisioanele nu sunt neapărat junk taxe

- Acestea sunt plătit comisioane pentru a vă ajuta să obțineți un împrumut

- Și doar pentru că nu se percepe taxa direct, nu înseamnă că e cea mai bună afacere

- Uită-te la imaginea de ansamblu (APR) pentru a determina cea mai buna oferta

împrumut taxa de origine nu este neapărat un junk taxa văzând că mulți împrumut inițiatorii nu sunt plătite salariile, după cum sa menționat. Deci trebuie să fie plătiți cumva.dar unii creditori nu le pot percepe și se referă la ele ca taxe inutile sau în exces ca rezultat.,cu toate acestea, dacă nu vă taxează direct, înseamnă doar că câștigă bani într-un mod diferit, poate printr-o rată a dobânzii mai mare și/sau prin perceperea altor comisioane ale creditorului.anumiți bancheri ipotecari pot câștiga o primă de eliberare a serviciului (SRP) după închiderea împrumutului prin vânzarea acestuia unui investitor pe piața secundară.

aceasta nu este o taxă impusă debitorului direct, deși o ipotecă cu rată mai mare poate aduce un SRP mai mare.în orice caz, cineva va fi a face bani pentru originare împrumutul, așa cum ar trebui pentru furnizarea unui serviciu.,deci ,nu vă lăsați entuziasmați, încercați doar să negociați costuri mai mici, cât mai bine. Sau mergeți în altă parte pentru împrumutul dvs. dacă nu sunteți impresionat.motivul pentru care uneori i se acordă statutul de taxă nedorită este că este adesea un procent fix, ceea ce înseamnă că nu este neapărat adaptat la împrumutul dvs. specific sau la timpul/riscul implicat.de exemplu ,de ce ar trebui o bancă să perceapă aceeași taxă de 1% atât pentru o sumă de împrumut de 200.000 USD, cât și pentru o sumă de împrumut de 700.000 USD dacă lucrarea este în esență aceeași?,acest lucru ar însemna că primul nostru împrumutat ar fi taxat doar $2,000 pentru o ipotecă, în timp ce al doilea împrumutat ar fi taxat un uimitor $7,000, care este de aproape 4x comisionul.dacă aceste taxe s-au bazat pe o sumă în dolari, scepticii nu le pot considera junk. Sau poate cred că sunt mai puțin drogați.un nou grup de creditori ipotecari fintech renunță adesea la taxa de inițiere și / sau nu o percepe pentru început, ceea ce poate semnala eventuala sa deces.,

de Rupere în Jos de Împrumut Taxa de Origine

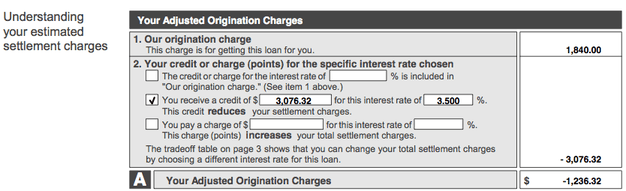

Aceasta este o captură de ecran de un real Estimare Bună-Credință (din înlocuiește cu Împrumut de Estimare), care afișează ajustat costurile de acordare.

În exemplul de mai sus, acordarea împrumuturilor taxa este de $1840 de pe o $348.000 de valoarea creditului, ceea ce face ca taxa de aproximativ jumătate de punct procentual (.50%).

acest broker a perceput o taxă de inițiere de $250, o taxă de procesare de $695 și o taxă de subscriere de $895, care combinate alcătuiesc totalul de $1,840.,rețineți că aceste taxe sunt reprezentate ca o sumă forfetară pe estimarea de bună credință, așa că cereți o defalcare pentru a vedea ce sunteți de fapt taxat. Sau consultați foaia de lucru Taxe.

Taxele corespunzătoare fișă de lucru în imaginea de mai sus se descompune taxe de inițiere, astfel încât să puteți înțelege mai bine ceea ce ești acuzat și de ce.deși nu este prezentat aici, creditorii afișează de obicei un procent pe aceeași linie cu taxa de inițiere a împrumutului, cum ar fi 1.000%, dacă este cazul., Acest lucru vă va oferi o idee mai bună cu privire la ceea ce sunteți de fapt taxat.acum, să ne referim din nou la captura de ecran de sus. Împrumutatul nostru a primit, de asemenea, un credit creditor de $3,076.32, care a compensat întreaga taxă de inițiere și multe altele, rezultând o taxă de inițiere ajustată de -$1,236.32.această sumă a fost alocată altor costuri de închidere, reducând cheltuielile din buzunar ale Împrumutatului.,

Verificați Pagina 2 din Împrumut Estimare sau Închiderea Comunicării pentru a Vedea Ce ești Acuzat

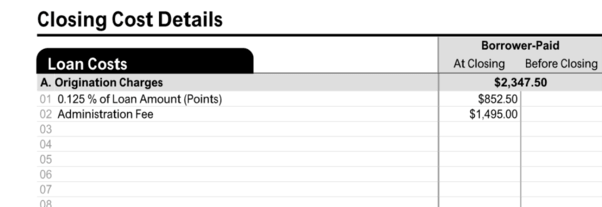

Pe cel mai nou Împrumut de Estimare (LE) sau Închiderea Comunicării (CD) forme, veți vedea aceste informații pe pagina 2 de ori de forma sub secțiunea intitulată „Costurile de Împrumut.acolo veți găsi taxele de inițiere, care pot include o taxă fixă și/sau un procent din suma împrumutului reprezentată în puncte.

În acest exemplu, debitorul a fost acuzat de o optime (0.125%) din suma împrumutului în modul de reducere de puncte și o taxă de administrare de $1,495.,

fracția unui punct poate fi redus rata dobânzii lor ușor, în timp ce așa-numita taxa de administrare acoperite servicii tipice creditor ca subscriere și prelucrare.

Medie a Împrumutului Taxa de Origine

- Cele mai frecvente taxa este de 1% din suma creditului

- ceea Ce înseamnă costul poate varia substanțial în funcție de dimensiunea de împrumut acasă

- puteți vedea atât mai mari și mai mici (sau nu) taxele percepute în funcție de suma creditului și broker/creditor în cauză

În ipotecare lume, e greu să oferi raspunsuri universal valabile, văzând că ipoteci pot diferi foarte mult.,taxa de inițiere a împrumutului poate varia în funcție de cine decideți să lucrați, de tipurile de împrumuturi în cauză și de cât de complicat este împrumutul dvs.dacă aveți un împrumut de tăiere a cookie-urilor pe care îl puteți obține oriunde, Această taxă ar trebui să fie scăzută. Opusul este, de asemenea, adevărat. Oricum, taxa de inițiere a împrumutului este negociabilă! Și poate fi compensat folosind un credit, așa cum se vede mai sus.dacă ar trebui să arunc un număr, aș spune că cea mai comună taxă de inițiere este de 1% din suma împrumutului, pe care multe bănci o vor include în tipărirea fină de lângă ratele anunțate., Wells Fargo folosit pentru a include acest disclaimer exact pe pagina lor ratele ipotecare, dar de atunci a fost eliminat.este posibil ca unele bănci și creditori să nu perceapă nici măcar o taxă de inițiere în mod explicit, deși o varietate de costuri de închidere, cum ar fi subscrierea și procesarea, s-ar putea ridica la o taxă comparabilă atunci când totul este spus și făcut. Aceasta este practic ceea ce am văzut în fișa de lucru a taxelor de mai sus.,multe credite ipotecare astăzi sunt plafonate în ceea ce privește ceea ce creditorii și terții pot percepe

majoritatea tipurilor de credite ipotecare nu limitează taxele pe care creditorii le pot percepe debitorilor.cu toate acestea, multe dintre ipotecile de astăzi, în special cele susținute de Fannie Mae și Freddie Mac, sunt așa-numitele Ipoteci calificate, care permit creditorilor anumite protecții.,

pentru a respecta această definiție, totalul punctelor și comisioanelor în avans nu poate depăși 3% pentru sumele împrumutului de 100.000 USD sau mai mult.acest lucru limitează, în esență, ceea ce un creditor poate percepe în modul de taxe, deși este încă destul de acomodarea.

dacă creditorii nu au grijă să respecte regula QM, pot percepe orice taxă în avans pe care ar dori-o.

Departamentul de locuințe și Dezvoltare Urbană al SUA (HUD) a folosit pentru a limita taxa maximă de inițiere a împrumutului la 1% pentru ipotecile FHA, dar a eliminat această regulă pentru împrumuturile originare la sau după 1 ianuarie 2010.,mișcarea aliniată cu modificările aduse Legii privind procedurile de decontare imobiliară (RESPA), care impunea ca suma tuturor taxelor și taxelor de la serviciile legate de origine să fie inclusă într-o singură casetă din estimarea de bună credință (GFE).

HUD a presupus că noua cifră consolidată reprezentând toate compensațiile către creditorul ipotecar și / sau brokerul ipotecar pentru inițierea împrumutului ar depăși probabil plafoanele specifice ale taxei de inițiere stabilite anterior pentru programele guvernamentale.,

cu toate acestea, HUD a spus la momentul că schimbarea regula nu ar fi un free-for-all pentru creditorii ipotecari și brokeri pentru a percepe tot ceea ce ei te rog merge mai departe.există încă o taxă maximă care poate fi percepută pe o ipotecă inversă FHA, care este mai mare de 2.500 USD sau două procente din suma maximă a creanței (MCA) a ipotecii, până la 200.000 USD, plus un procent suplimentar pentru orice porțiune mai mare de 200.000 USD.un maxim de $6,000 în taxele de inițiere pot fi percepute pe ipoteci reverse FHA, indiferent de suma totală a împrumutului.,

și dacă luați într-un împrumut VA, o taxă maximă de inițiere de 1% rămâne în vigoare.,

Credite mai Mici de Origine Poate Vedea Taxe Mai mari Procentual

- Pentru că împrumutul taxa de origine este pe bază de procent

- va fi mai mare pe mici sume de împrumut, toate celelalte fiind egale

- Acest lucru asigură inițiator este plătit în mod adecvat

- De cele mai multe împrumuturi de origine necesită o cantitate similară de muncă, indiferent de mărime,

de Asemenea, consideră că pentru mici sume de împrumut, un împrumut mai mare taxa de origine va trebui să fie încărcat, văzând că este exprimată ca un procent și nu va merge la fel de departe ca un procent similar pe un împrumut mare.,de fapt, uneori Ipoteci mai mici poate fi chiar mai mult o povară pentru a închide. Deci, ia în considerare suma de dolari, de asemenea.în ceea ce privește ipotecile calificate, este permisă o taxă maximă de 5% mai mare pentru sumele împrumutului între 20,000 și 60,000 USD.,

este posibil să nu vi se perceapă o taxă de inițiere

- taxa de inițiere a împrumutului este total opțională

- unii creditori pur și simplu nu o percep pentru că fac bani în moduri diferite

- alții vă pot permite să renunțați la aceasta în schimbul unei rate a dobânzii mai mari

- acordați atenție atât ratei dobânzii, cât și percepeți o taxă de inițiere a împrumutului direct Împrumutatului, în funcție de Termenii tranzacției.,

un împrumut adevărat fără costuri nu include o taxă de inițiere a împrumutului plătită de împrumutat, deoarece este o cheltuială în afara buzunarului.în timp ce este posibil să nu plătiți taxa, rata dobânzii dvs. va fi probabil mai mare ca rezultat, toate celelalte fiind egale.inițiatorii de împrumuturi trebuie să câștige bani undeva, așa că dacă nu se percepe nicio taxă pe front-end, vor compensa acest lucru pe back-end. Sau când vând împrumutul unui investitor.după cum s-a menționat, aceștia își pot câștiga comisionul atunci când vând împrumutul către o altă companie după închidere., Ca atare, nu trebuie să fie dezvăluită, deoarece nu se știe încă care este această cifră.în orice caz, toate comisioanele creditorului care sunt percepute ar trebui să fie întotdeauna dezvăluite integral pe estimarea împrumutului (LE) și pe dezvăluirea închiderii (CD).acordați o atenție deosebită acestei cifre pentru a vedea exact ce vi se percepe, indiferent dacă este plătit din buzunar sau printr-o rată a dobânzii mai mare decât cea de pe piață.majoritatea băncilor și brokerilor în avans nu vor percepe mai mult de 1-2% din suma împrumutului, deși acest lucru poate varia în funcție de suma împrumutului și de creditor.,

Creditorii ipotecari Care nu se Percepe o Taxa de Origine

- mai Bine Ipotecar

- Homelight Acasă Credite

- LoanFlight de Creditare

- Deține

- PenFed Uniune de Credit

- Reali Credite

- Redfin credit Ipotecar

- Wyndham Ipoteca de Capital

după Cum sa menționat, nu toți creditorii percepe comisioanele. Am enumerat mai multe de mai sus, dar este doar o mostră.

acest lucru este valabil mai ales cu noua rasa de creditori ipotecare fintech, multe dintre care percepe nici un fel de taxe creditor.,unele dintre aceste companii nu folosesc nici măcar ofițeri de împrumut comandați și se bazează foarte mult pe tehnologie, astfel încât le este mai ușor să renunțe la taxe.cu toate acestea, este posibil să fiți nevoit să plătiți taxe de la terți, cum ar fi titlul/escrow, evaluarea și elementele preplătite, cum ar fi dobânzile, impozitele pe proprietate, asigurarea proprietarilor de case etc.asigurați-vă că comparați taxele de inițiere, Toate Comisioanele creditorului și rata dobânzii între diferite bănci și creditori pentru a obține o imagine completă.,dacă privim doar una sau două dintre aceste cifre, nu vom avea o evaluare corectă dacă este o afacere bună sau nu.dacă vă faceți timp pentru a face cumpărături, este posibil să puteți evita cu totul taxa de inițiere a împrumutului și să obțineți acea rată scăzută pe care o căutați!