les investisseurs en biens locatifs qui réussissent savent que les bénéfices sont réalisés lors de l’achat d’un bien immobilier et non lors de sa vente. Mais comment les investisseurs savent-ils si une transaction qu’ils envisagent a vraiment du sens?

dans cet article, nous répondrons à cette question et bien plus encore.

nous allons commencer par examiner le fonctionnement d’une analyse de biens locatifs, expliquer pourquoi les flux de trésorerie sont essentiels et vous donner deux feuilles de calcul et outils d’analyse de biens locatifs gratuits que vous pouvez commencer à utiliser aujourd’hui.,

(Cliquez ici si vous préférez passer directement à la feuille de calcul)

étapes de base d’une analyse locative

Il y a quatre étapes principales à suivre lors d’une analyse locative:

1., Déterminer la valeur marchande

les investisseurs immobiliers ont une grande variété d’outils à leur disposition pour aider à déterminer la valeur marchande d’une maison:

- rapports D’analyse de marché comparative ou CMA ce que les maisons similaires ont récemment vendu et combien ils sont actuellement cotés pour

- paramètres financiers tels que le taux plafond et GRM (Gross rent multiplicateur)

- 1% règle stipule que le loyer mensuel d’une propriété doit être égal ou supérieur à 1% du prix d’achat – si le loyer mensuel est is 1 000 la propriété vaut environ 100 000

2., Calculer le coût de possession de la propriété

Le coût de possession et d’exploitation d’un immeuble de placement unifamilial comprend une variété d’éléments de dépense tels que les taxes, les frais de gestion et de location, les services publics, l’entretien et les réparations en capital.

certains investisseurs « évaluent” les dépenses d’exploitation en utilisant ce qu’on appelle la règle des 50%. La règle des 50% suppose que les frais d’exploitation (à l’exclusion du capital hypothécaire et du paiement des intérêts) seront la moitié du revenu brut. Ainsi, si une maison unifamiliale se loue pour 1 000 per par mois, les dépenses d’exploitation mensuelles seront de 500$.,

bien que la règle des 50% puisse être un bon outil de dépistage initial à utiliser lors du choix d’investissements potentiels à analyser plus avant, il est préférable d’utiliser les dépenses historiques ou de mener des recherches détaillées pour savoir exactement combien coûtera un bien locatif à posséder.

3. Rechercher les loyers du marché

les sources en ligne telles que Rentometer, Zillow et RENTCafé sont d’excellentes sources pour trouver des informations sur les loyers en temps réel dans presque tous les marchés aux États-Unis.une autre bonne technique pour rechercher les loyers du marché est de « faire des boutiques secrètes » d’autres propriétés locatives dans la

4., Estimez les coûts de réhabilitation et de mise à jour nécessaires

Si vous investissez dans une maison de location unifamiliale clé en main du marché Roofstock, il est peu probable que vous ayez besoin de faire des réparations immédiates. Cependant, à un moment donné au cours de la période de détention, vous voudrez peut-être faire une mise à jour intérieure ou extérieure pour ajouter de la valeur et justifier un loyer plus élevé.

votre gestionnaire immobilier peut vous aider à obtenir plusieurs devis pour n’importe quel travail, et vous conseiller également si le gouvernement local exigera un entrepreneur agréé pour faire le travail ou autorisera l’utilisation d’un bricoleur moins cher.,

analyse des flux de trésorerie

les investisseurs immobiliers locatifs gagnent de l’argent de deux façons: par l’appréciation des actions à long terme et par les flux de trésorerie sur toute la période de détention.

Les gains en actions augmentent plus rapidement vers la fin de la durée du prêt, car un pourcentage plus élevé du paiement hypothécaire mensuel est appliqué au capital. Historiquement, les prix des logements aux États-Unis ont également dépassé le taux d’inflation.

Il n’est donc pas déraisonnable pour un investisseur immobilier d’achat et de détention d’anticiper des gains sains en actions.,

cependant, parce que les marchés immobiliers évoluent également historiquement en cycles, essayer de chronométrer le marché et de maximiser l’appréciation en attendant un prix plus élevé pour vendre peut parfois se retourner contre lui., C’est pourquoi tant d’investisseurs immobiliers prospères se concentrent sur les flux de trésorerie lors de l’analyse des biens dans lesquels investir:

- Les valeurs des maisons unifamiliales qui ont des caractéristiques similaires ont tendance à évoluer dans la même direction, ce qui signifie que leur potentiel d’appréciation future est à peu près le même

- Le financement des maisons unifamiliales est également similaire, flux de trésorerie de deux propriétés similaires.,

étant donné que le gain potentiel des capitaux propres est à peu près le même, les flux de trésorerie deviennent le facteur de différenciation. Tout le reste étant égal, la maison avec le plus grand flux de trésorerie est le meilleur investissement.

Comment analyser les flux de trésorerie

flux de Trésorerie est la différence entre les recettes et les dépenses. Bien que cette définition soit assez simple, analyser et calculer avec précision les flux de trésorerie peut être un peu plus difficile.

c’est parce que de nombreux investisseurs immobiliers débutants sont trop optimistes., Ils surestiment souvent le revenu locatif brut et sous-estiment les coûts d’exploitation, ou le coût réel de la possession d’un bien locatif.

Une bonne analyse des flux de trésorerie comprend:

revenu de location Brut

Une grosse erreur de certains investisseurs à prendre prévoit que les loyers augmenteront toujours, année après année. Au lieu de prévoir une augmentation annuelle du loyer linéaire de 3% (par exemple), parlez à d’autres investisseurs de votre marché pour savoir quelles ont été leurs augmentations de loyer historiques.,

vacance/perte de crédit

de nombreux proformas de flux de trésorerie utilisent une vacance / perte de crédit de 5% du revenu annuel brut. La vacance est le temps qu’il faut pour trouver un nouveau locataire – ou transformer l’unité – lorsque la propriété ne produit pas de revenu. Perte de crédit est un autre mot pour les mauvaises créances créées par les locataires qui ne paient pas en totalité.

Le nombre de jours que 5% équivaut à est d’environ 18 jours. Plutôt que d’utiliser 5%, parlez à une société de gestion immobilière Roofstock locale pour obtenir leur avis sur le temps qu’il faut vraiment pour trouver un nouveau locataire., Vous pouvez trouver que 5% est trop faible ou même trop élevé si la demande de biens locatifs sur le marché est forte.

Gestion Immobilière

puisque vous parlez à un gestionnaire immobilier professionnel, renseignez-lui sur sa structure tarifaire et découvrez quels services sont inclus et qui peuvent générer des frais supplémentaires. La norme de l’industrie se situe entre 8% et 12% du revenu locatif mensuel brut, tandis que d’autres peuvent facturer des frais fixes fixes par unité ou offrir un rabais à un investisseur possédant plusieurs propriétés.,

des frais supplémentaires peuvent être facturés pour des services tels que la location à un nouveau locataire et la création d’un nouveau compte client. Ces frais réduisent la propriété de flux de trésorerie, mais les investisseurs débutants oublient souvent de les inclure dans une analyse des flux de trésorerie.

entretien

L’entretien comprend le coût de la réparation ou du remplacement d’articles tels qu’une conduite de plomberie obstruée, le remplacement d’une porte de placard, le remplacement d’un appareil usé, l’entretien du CVC ou la fixation du toit., Certains investisseurs calculent les frais d’entretien comme 10% du loyer brut, tandis que d’autres propriétaires font une liste détaillée avec le coût des tâches individuelles et des réparations.

l’âge de la maison et la démographie du locataire affectent également le coût d’entretien de la propriété.

Les maisons anciennes – à moins qu’elles n’aient été complètement réhabilitées et mises à jour – coûteront généralement plus cher à entretenir que les nouvelles constructions. Les investisseurs ciblant les étudiants ou les locataires de la Section 8 en tant que locataires peuvent trouver que les dépenses d’entretien sont plus élevées que les propriétaires louant à des milléniaux ayant des emplois de haute technologie ou des baby-boomers à la retraite.,

Services Publics

Les locataires des maisons unifamiliales paient généralement leurs factures de services publics directement, mais dans les petites propriétés multifamiliales, les propriétaires paient souvent pour l’eau, les égouts et les ordures, puis transmettent cette dépense au locataire.

même si le locataire paie ses propres factures de services publics, il est judicieux de vérifier auprès du service public local pour voir quelles sont les factures chaque mois.

Une facture de services publics plus élevée que la normale pourrait finir par rendre la propriété trop chère pour le locataire, ce qui à son tour crée un taux d’inoccupation plus élevé et des flux de trésorerie plus faibles., Selon la municipalité, certains services publics peuvent également tenir le propriétaire responsable de la facture impayée d’un locataire, ce qui crée une dépense imprévue sur le tableau des flux de trésorerie.

frais HOA

posséder une maison qui fait partie d’une association de propriétaires signifie également payer des frais HOA, généralement une fois par mois. C’est une bonne idée de demander au HOA une copie de leur p&l annuel et de leur bilan.,

en effet, alors que le compte de perte du HOA& peut sembler solide, un bilan faible signifie que le HOA est sous-capitalisé et peut avoir besoin d’émettre une évaluation spéciale à chaque propriétaire de l’association.

hypothèque

Les paiements hypothécaires sont généralement constitués de PITI – ou principal, intérêts, impôt foncier et assurance. Si votre paiement mensuel de prêt ne comprend pas tous ces éléments, assurez-vous de tenir compte des éléments manquants dans votre analyse des flux de trésorerie.,

autres dépenses

Cette catégorie peut inclure des dépenses non récurrentes telles que les frais de location, la lutte antiparasitaire, le déneigement, l’aménagement paysager et les frais de déplacement déductibles d’impôt pour les investisseurs immobiliers interurbains.,

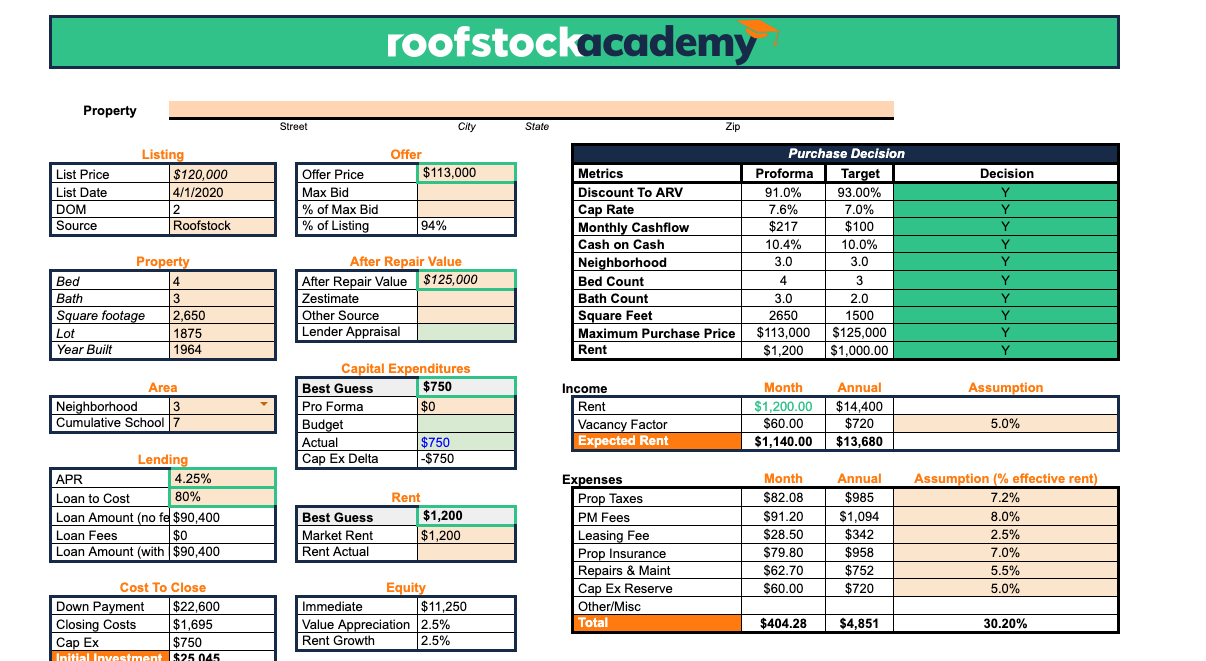

feuille de calcul Simple pour L’analyse des biens locatifs

pour illustrer le fonctionnement d’une analyse des biens locatifs dans le monde réel, nous avons créé une feuille de calcul simple à L’aide de Google Sheets (mais vous pouvez également en télécharger une copie dans excel si vous préférez l’utiliser):

téléchargez> un outil alternatif qui fait le gros du travail pour vous

Une autre excellente ressource à utiliser pour une analyse détaillée des propriétés locatives unifamiliales est roofstock cloudhouse.,

entrez simplement l’adresse de toute maison unifamiliale aux États-Unis pour recevoir une prévision complète du rendement potentiel. Vous pouvez également personnaliser vos rapports Cloudhouse en ajustant les hypothèses pour créer une analyse personnalisée.,

autres indicateurs financiers à mesurer

Une bonne feuille de calcul d’analyse des biens locatifs permet également aux investisseurs immobiliers de créer d’autres indicateurs financiers clés pour aider à peser les avantages et les inconvénients des options d’investissement alternatives:

- Cash-on-cash return = taux = noi (résultat net d’exploitation avant paiement hypothécaire) / valeur marchande de la propriété

- multiplicateur de loyer brut = valeur marchande / loyers annuels bruts

- rendement locatif brut = loyer annuel brut / valeur marchande