nebo nějaké jiné hloupé jméno, se kterým společnost přichází jako „loan hero“ nebo „loan scientist“.“

tito původci mohou pracovat jménem jednotlivých hypotečních makléřů nebo pro velké maloobchodní banky, které každý měsíc pocházejí z tisíců hypotečních úvěrů.

(viz hypoteční makléři vs. banky pro více informací o tomto rozdílu).,

buď jak Buď, jejich hlavní pracovní povinnost, je dostat vás do dveří a přesvědčit vás požádat o hypotéku s nimi, ať už jde o nákup, peníze, hypotéky nebo refinancování hypotéky.

teď to neznamená, že jsou ctižádostiví prodejci, znamená to, že jejich nejvyšší prioritou je “ prodej.“

mohou být také velmi užitečné při vedení vás prostřednictvím procesu úvěru na bydlení, a to zejména proto, že vaše pobídky i jejich jsou zarovnány.

chcete, aby se vaše půjčka uzavřela a oni dostanou zaplaceno, když to udělá. Takže všichni jsou na stejné stránce.,

co je poplatek za vznik úvěru?

- poplatek hradí dlužník věřiteli k získání hypotečního úvěru

- Obvykle vyjádřena jako procento z výše úvěru, ale může být také paušální poplatek

- Představuje provizi vydělal tím, že úvěr důstojník nebo hypoteční makléř, výměnou za financování vašeho úvěru.

- Není účtován u všech hypotečních úvěrů

výše poplatku za pořizování domů půjčka je volal, uhodli jste, úvěr originace poplatek.,

obvykle se označují jako hypoteční body, které jsou vyjádřeny jako procento z výše úvěru.

například v případě, že výše úvěru je $100,000, a vidíte $1,000 úvěr origination poplatek na papírování, banka nebo makléř vám účtuje jeden (1) hypoteční bod.

Pokud účtují $2,000, byly by to dva body. A tak dále…

naopak, můžete vidět paušální částku dolaru účtovanou za získání úvěru na bydlení, která není založena na výši úvěru.,

Tento „úvěr originace poplatek“ je věnována úvěr důstojník nebo makléř, který zahájí a dokončí půjčky transakci s dlužníkem, a je pouze placené, jestli a kdy hypotečních úvěrových fondů.

poplatek za vznik pokrývá jejich provizi za získání úvěru na bydlení, často proto, že nejsou placeni plat nebo základní plat. A nepracují zadarmo.

poplatek za vznik vs., Body

- Zatímco originace poplatky jsou často vyjádřeny jako body

- můžete platit hypotéku body z jiných důvodů

- jako nižší úrokovou sazbu,

- V tomto případě jsou ve skutečnosti známé jako slevu bodů a nejsou provize

Když už jsme na téma body, Chci vyjasnit, že originace poplatky a body nejsou nutně stejné.

zatímco poplatky za vznik jsou často zastoupeny jako body, je možné platit i slevové body, které nemají nic společného s provizí.,

Pokud si chcete koupit hypoteční sazbu, která je zcela volitelná,zaplatíte tyto slevové body při uzavření.

to by mohlo být na vrcholu jakékoli provize zaplacené původní bance nebo makléři za pomoc při získání úvěru.

například byste mohli zaplatit jeden bod za snížení vaší sazby a další bod bance / makléři, který pokryje jejich provizi. Celkem byste zaplatili dva body, ale ze dvou různých důvodů.

jsou to jen nevyžádané poplatky?,

- Úvěr originace poplatky nejsou nutně nezdravé poplatky

- jsou provize vyplacené za pomoc získat úvěr,

- A jen proto, že nejste účtován poplatek přímo neznamená, že je to lepší řešení

- Podívejte se na velký obrázek (APR) určit nejlepší nabídku

úvěr originace poplatek nemusí být nutně nezdravé poplatek vidět, že mnoho původců neplatí platy, jak je uvedeno. Takže musí nějak dostat zaplaceno.

někteří věřitelé je však nemusí účtovat a odkazují na ně jako na zbytečné nebo nadměrné poplatky.,

Pokud vás však neúčtují přímo, znamená to, že vydělávají peníze jiným způsobem, možná prostřednictvím vyšší úrokové sazby a/nebo účtováním jiných poplatků za věřitele.

někteří hypoteční bankéři mohou po uzavření úvěru získat prémii za uvolnění služby (SRP) prodejem investorovi na sekundárním trhu.

To není poplatek uvalených na dlužníka přímo, i když vyšší sazba hypotéky může přinést vyšší SRP.

v každém případě bude někdo vydělávat peníze za vznik vaší půjčky, jak by měl za poskytování služby.,

takže se nemusíte dostat vystřelil o tom, jen se snaží vyjednat náklady nižší, jak nejlépe můžete. Nebo jít jinam pro vaši půjčku, pokud nejste ohromeni.

důvodem, proč je někdy uveden status nevyžádaného poplatku, je to, že je to často pevné procento, což znamená, že to nemusí být nutně přizpůsobeno vaší konkrétní půjčce nebo množství času/rizika.

například, proč by banka měla účtovat stejný 1% poplatek za půjčku ve výši 200 000 $a půjčku ve výši 700 000$, pokud je práce v podstatě stejná?,

to by znamenalo, že náš první dlužník by byl účtován pouze $2,000 za hypotéku, zatímco druhý dlužník by byl účtován ohromující $7,000, což je téměř 4x provize.

Pokud by tyto poplatky byly založeny na částce dolaru, skeptici je nemusí považovat za nevyžádané. Nebo si mohou myslet, že jsou méně nervózní.

nová skupina fintech hypotečních věřitelů se často vzdává poplatku za vznik a / nebo jej neúčtuje, což může signalizovat jeho případný zánik.,

poškodí Úvěr Originace Poplatek

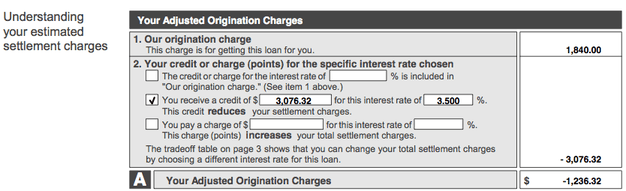

Toto je obrázek o skutečném Dobré Víře Odhad (od nahrazen Půjčky Odhad), která zobrazuje upravené vzniku nákladů.

ve výše uvedeném příkladu je poplatek za vznik úvěru $ 1,840 na částku půjčky $348,000, což činí poplatek zhruba půl procentního bodu (.50%).

tento konkrétní makléř účtoval poplatek za vznik $ 250, poplatek za zpracování $695 a upisovací poplatek $ 895, který dohromady tvoří celkem $ 1,840.,

Všimněte si, že tyto poplatky jsou reprezentovány jako jednorázově na Dobré Víře Odhad, tak požádat o rozpis vidět, co jste vlastně obviněn. Nebo se podívejte na pracovní list poplatků.

odpovídající Poplatky Listu na obrázku výše se porouchá originace poplatky, takže si můžete lépe pochopit, co jste obviněn a proč.

i když zde není zobrazen, věřitelé obvykle zobrazují procento na stejném řádku jako poplatek za vznik úvěru, například 1.000%, pokud je to možné., To vám dá lepší představu o tom, co jste skutečně obviněn.

nyní se podívejme znovu na horní snímek obrazovky. Naše dlužník obdržel také věřitel úvěr ve výši 3,076.32, které kompenzují celé originace poplatek a víc, což vede k upravené originace poplatek -$1,236.32.

tato částka byla vynaložena na další závěrečné náklady, čímž se snížily výdaje dlužníka z kapsy.,

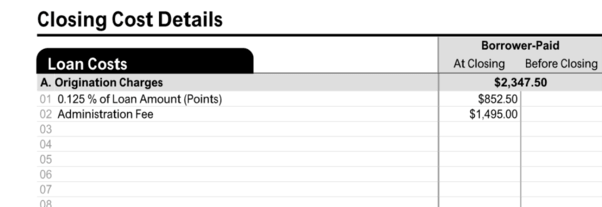

Zkontrolujte, zda Strana 2 z Půjčky Odhad nebo Zavírání Zveřejnění, aby Viděli, Co Jste Obviněn

Na novější Úvěr Odhad (LE), nebo Závěrečné Odhalení (CD) formuláře, zobrazí se tato informace na straně 2 buď v podobě, v části s názvem „Náklady na Úvěr.“

Zde najdete Originace Poplatky, které mohou zahrnovat paušální poplatek a/nebo procento z výše úvěru zastoupeny v bodech.

V tomto příkladu, dlužník byl obviněn osmý (0.125%) výše úvěru v podobě slevy body a administrativní poplatek ve výši $1,495.,

zlomek bod může snížit své úrokové sazby mírně, zatímco tzv. admin poplatek vztahuje typické věřitele služeb, jako jsou upisování a zpracování.

Průměrný Úvěr Originace Poplatek

- nejčastější poplatek je 1% z výše úvěru

- Což znamená, že náklady se mohou značně lišit v závislosti na velikosti vašeho domova, půjčky

- můžete vidět, jak vyšší a nižší (nebo žádné) poplatky účtované v závislosti na výši úvěru a makléř/věřitel v otázce

Ve světě hypotéku, je těžké poskytnout univerzální odpověď, když viděl, že hypotéky se mohou lišit ohromně.,

úvěr originace poplatek se může lišit v závislosti na tom, kdo se rozhodnete pracovat s typy úvěrů, a to, jak složité vaše půjčka.

Pokud máte půjčku na krájení souborů cookie, kterou můžete získat kdekoli, měl by být tento poplatek nízký. Opak je také pravdou. Ať tak či onak, poplatek za vznik úvěru je obchodovatelný! A to může být kompenzováno pomocí úvěru, jak je vidět výše.

kdybych musel vyhodit číslo, řekl bych, že nejběžnější poplatek za vznik je 1% z výše úvěru, který mnoho bank zahrne do drobného tisku vedle svých inzerovaných sazeb., Wells Fargo použil zahrnout tento přesný zřeknutí se odpovědnosti na jejich hypoteční sazby stránky, ale od té doby byl odstraněn.

některé banky a věřitelé nemusí ani účtovat poplatek za vznik výslovně, ačkoli různé uzavírací náklady, jako je upisování a zpracování, by mohly činit srovnatelný poplatek, když je vše řečeno a hotovo. To je v podstatě to, co jsme viděli v pracovním listu poplatků výše.,

Maximální Úvěr Originace Poplatky

- Mnoho hypotéky jsou dnes limitován z hlediska toho, co věřitelé a třetí strany mohou účtovat

- Zatímco tohle by potenciálně mohla omezit, kolik budete platit v tabulce zavírání

- pořád To může být až 3% výše úvěru ve většině případů, takže tato omezení může znamenat velmi málo

Většinu typů hypotečních úvěrů nemám čepici poplatky věřitelé mohou účtovat dlužníkům.

mnoho dnešních hypoték, zejména těch, které podporují Fannie Mae a Freddie Mac, jsou takzvané kvalifikované hypotéky, které poskytují věřitelům určitou ochranu.,

pro splnění této definice nesmí celkové počáteční body a poplatky překročit 3% pro výše úvěru ve výši 100 000 USD nebo více.

to v podstatě omezuje to, co může věřitel účtovat ve způsobu poplatků, i když je stále poměrně vstřícný.

Pokud se věřitelé nestarají o splnění pravidla QM, mohou účtovat jakýkoli poplatek předem, který by chtěli.

US Department of Bydlení a Rozvoje Měst (HUD) se používá k omezení maximální výše úvěru originace poplatek 1% pro FHA hypotéky, ale eliminován, že pravidlo pro úvěry vznikl na nebo po 1. ledna 2010.,

přesunout souladu se změnami Real Estate Urovnání Postupy Act (RESPA), který požadované částky ze všech poplatků, od vzniku-související služby, které mají být zahrnuty v jedné krabici na Dobré Víře Odhad (GFE).

HUD předpokládá, že nové konsolidované obrázek představující všechny náhrady hypotečního věřitele a/nebo hypoteční makléř, úvěr originace by pravděpodobně přesáhnout konkrétní originace poplatek čepice dříve nastavené pro vládní programy.,

HUD však tehdy řekl, že změna pravidla by nebyla pro hypoteční věřitele a makléře zadarmo, aby si účtovali, co chtějí.

Tam je ještě maximální poplatek, který může být účtován na FHA reverzní hypotéky, která je větší o 2 500 dolarů, nebo dvě procenta z maximální výše plnění (MCA) hypotéky, a to až na 200.000 dolarů, plus další jedno procento pro každou část větší než $200,000.

u reverzních hypoték FHA může být účtováno maximálně 6 000 USD bez ohledu na celkovou výši úvěru.,

a pokud si berete půjčku VA, zůstává na místě maximální poplatek za vznik 1%.,

Menší Úvěry na bydlení Mohou Vidět Vyšší Poplatky procentuálně

- Protože úvěr originace poplatek je procentní bázi

- To bude vyšší na menší částky úvěru, vše ostatní je stejné

- zajišťuje původce se platí přiměřeně

- Protože většina domácí půjčky vyžadují podobné množství práce bez ohledu na velikost

Také zvažte, že pro menší částky úvěru, větší úvěr originace poplatek bude muset být účtovány, když viděl, že je vyjádřena jako procentní podíl a nebude jít zdaleka tak daleko, jak je to podobné procento na velký úvěr.,

ve skutečnosti někdy mohou být menší hypotéky ještě větší zátěží. Zvažte také částku dolaru.

Pokud jde o kvalifikované hypotéky, vyšší poplatek 5% max je povolen pro částky půjček mezi $ 20,000 a $ 60,000.,

Vám Nesmí Být Účtována za Počáteční Poplatek

- úvěr originace poplatek je zcela volitelné

- Někteří věřitelé prostě neplatí, protože oni vydělávají peníze různými způsoby,

- Jiní mohou vám umožní vzdát výměnou za vyšší úrokovou sazbu.

- Věnujte pozornost na úrokové sazby a nákladů na uzavření (APR) k určení, zda to je dobrý obchod,

Makléři a bankami ani nemusí účtovat úvěr originace poplatek přímo na dlužníka, v závislosti na podmínkách dohody.,

skutečná půjčka bez nákladů nezahrnuje poplatek za vznik úvěru zaplacený dlužníkem, protože je to výdaj mimo kapsu.

i když nemusíte platit poplatek, vaše úroková sazba bude pravděpodobně vyšší jako výsledek, vše ostatní je stejné.

poskytovatelé půjček musí někde vydělat peníze, takže pokud na front-endu není účtován žádný poplatek, na back-end to vynahradí. Nebo když prodají úvěr investorovi.

jak bylo uvedeno, mohou si vydělat provizi, když po uzavření prodají půjčku jiné společnosti., Jako takový nemusí být odhalen, protože ještě není známo, co je toto číslo.

ať tak či onak, všechny poplatky za věřitele, které jsou účtovány, by měly být vždy plně zveřejněny na odhadu úvěru (LE) a závěrečném zveřejnění (CD).

věnujte velkou pozornost tomuto číslu, abyste přesně viděli, co vám bylo účtováno, ať už je vypláceno z kapsy nebo prostřednictvím úrokové sazby vyšší než tržní.

většina předem banky a makléři budou účtovat ne více než 1-2% z výše úvěru, i když se to může lišit podle výše úvěru a věřitele.,

Hypotečních úvěrů, Které nemají Účtovat Počáteční Poplatek

- Lepší Hypotéku

- Homelight Domácí Půjčky

- LoanFlight Půjčky

- Vlastní

- PenFed Credit Union

- Reali Půjčky

- Okoun Hypotéky

- Wyndham Kapitálu Hypotéku

Jak bylo uvedeno, ne všichni věřitelé originace poplatky. Uvedl jsem několik výše, ale je to jen vzorek.

to platí zejména u novějšího plemene fintech hypotečních věřitelů,z nichž mnozí neúčtují žádné poplatky za věřitele.,

některé z těchto společností ani nepoužívají pověřené úvěrové důstojníky a hodně se spoléhají na technologii, takže je pro ně snazší vzdát se poplatků.

možná však budete muset platit poplatky třetích stran, jako je titul/úschova, hodnocení a předplacené položky, jako jsou úroky, daně z nemovitostí, pojištění majitelů domů atd.

nezapomeňte porovnat poplatky za vznik, všechny poplatky za věřitele a úrokovou sazbu mezi různými bankami a věřiteli, abyste získali úplný obraz.,

při pohledu na jednu nebo dvě z těchto čísel nebude poskytovat přesné posouzení, zda je to dobrý obchod, nebo ne.

Pokud budete mít čas nakupovat, můžete se vyhnout poplatku za vznik půjčky úplně a získat tak nízkou sazbu, po které jdete!