, Oder einige andere alberne Namen ein Unternehmen kommt mit wie „Darlehen held“ oder „Kredit Wissenschaftler.“

Diese Urheber können im Auftrag einzelner Hypothekenmakler oder für große Privatbanken arbeiten, die jeden Monat Tausende von Hypothekendarlehen vergeben.

(Siehe Hypothekenmakler vs. Banken für mehr zu dieser Unterscheidung).,

In jedem Fall besteht ihre Hauptaufgabe darin, Sie an die Tür zu bringen und Sie davon zu überzeugen, eine Hypothek bei ihnen zu beantragen, sei es eine Kaufgeld-Hypothek oder eine Hypothekenrefinanzierung.

Nun, das soll nicht heißen, dass sie aufdringliche Verkäufer sind, es bedeutet nur, dass ihre höchste Priorität darin besteht, „einen Verkauf zu bekommen.“

Sie können auch sehr hilfreich sein, um Sie durch den Wohnungsbaukreditprozess zu führen, vor allem, weil sowohl Ihre als auch ihre Anreize ausgerichtet sind.

Sie möchten Ihr Darlehen zu schließen und Sie werden bezahlt, wenn es funktioniert. So ist jeder auf der gleichen Seite.,

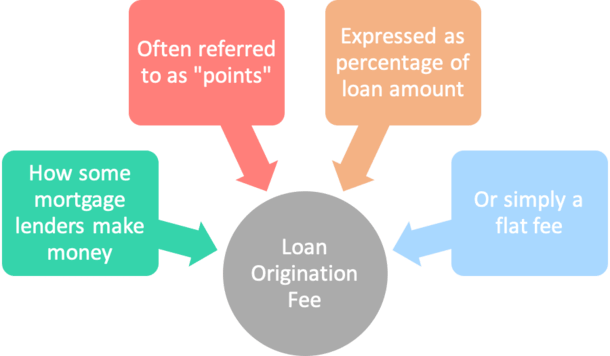

Was Ist ein Darlehen Origination Fee?

- Die vom Kreditnehmer an den Kreditgeber gezahlte Gebühr zur Erlangung eines Hypothekendarlehens

- Wird typischerweise als Prozentsatz des Darlehensbetrags ausgedrückt, kann aber auch eine Pauschalgebühr sein

- Stellt die Provision dar, die der Kreditvermittler oder Hypothekenmakler im Austausch für die Finanzierung Ihres Darlehens verdient hat

- Nicht von allen Hypothekendarlehensgebern in Rechnung gestellt

die Entstehung eines Wohnungsbaudarlehens heißt, Sie haben es erraten, eine Darlehensentstehungsgebühr.,

Sie werden typischerweise als Hypothekenpunkte bezeichnet, die als Prozentsatz des Darlehensbetrags ausgedrückt werden.

Wenn der Darlehensbetrag beispielsweise $ 100,000 beträgt und Sie eine $1,000-Darlehenserstellungsgebühr für den Papierkram sehen, berechnet Ihnen die Bank oder der Makler einen (1) Hypothekenpunkt.

Wenn sie $2,000 aufladen, wären es zwei Punkte. Und so weiter…

Umgekehrt können Sie einen flachen Dollarbetrag sehen, der für den Erhalt eines Wohnungsbaudarlehens berechnet wird, der nicht auf dem Darlehensbetrag basiert.,

Diese „Loan Origination Fee“ wird an den Loan Officer oder Broker gezahlt, der die Darlehenstransaktion mit dem Kreditnehmer initiiert und abschließt, und wird nur ausgezahlt, wenn und wann die Hypothekendarlehensfonds.

Die Entstehungsgebühr deckt ihre Provision für den Erhalt eines Wohnungsbaudarlehens ab, oft, weil ihnen kein Gehalt oder Grundgehalt gezahlt wird. Und sie arbeiten nicht kostenlos.

Ursprüngliche Gebühr vs., Punkte

- Während Originationsgebühren oft als Punkte

- ausgedrückt werden, können Sie Hypothekenpunkte aus anderen Gründen bezahlen

- Um Ihren Zinssatz zu senken

- In diesem Fall sind sie tatsächlich als Discount-Punkte bekannt und keine Provisionsgebühren

Während wir uns mit dem Thema Punkte befassen, möchte ich klarstellen, dass Originationsgebühren und-punkte nicht unbedingt gleich sind.

Während Originationsgebühren oft als Punkte dargestellt werden, ist es auch möglich, Rabattpunkte zu zahlen, die nichts mit Provision zu tun haben.,

Wenn Sie Ihren Hypothekenzins senken möchten, was völlig optional ist, zahlen Sie diese Rabattpunkte zum Abschluss.

Dies könnte zusätzlich zu jeder Provision sein, die an die ursprüngliche Bank oder den Makler gezahlt wird, um Ihnen beim Erhalt Ihres Darlehens zu helfen.

Sie können beispielsweise einen Punkt zahlen, um Ihren Zinssatz zu senken, und einen weiteren Punkt an die Bank/den Broker, um deren Provision zu decken. Insgesamt würden Sie zwei Punkte zahlen, aber aus zwei verschiedenen Gründen.

Sind Sie Nur Junk-Gebühren?,

- die Darlehensanbahnung Gebühren sind nicht notwendigerweise junk-Gebühren

- Sie sind die Provisionen ausgezahlt, um zu helfen Sie erhalten ein Darlehen

- Und nur weil Sie nicht zahlen die Gebühr direkt bedeutet nicht, dass es das bessere Geschäft

- Look at the big picture (APR) um das beste Angebot

Das Darlehen origination Gebühr ist nicht unbedingt eine junk-Gebühr zu sehen, dass viele Darlehen originatoren nicht bezahlt die Gehälter, wie oben. Sie müssen also irgendwie bezahlt werden.

Aber einige Kreditgeber können sie nicht aufladen und beziehen sich auf sie als unnötige oder überschüssige Gebühren als Ergebnis.,

Wenn sie Sie jedoch nicht direkt belasten, bedeutet dies nur, dass sie auf andere Weise Geld verdienen, möglicherweise über einen höheren Zinssatz und/oder indem sie andere Kreditgebergebühren erheben.

Bestimmte Hypothekenbanker können nach Abschluss des Darlehens eine Service Release Premium (SRP) verdienen, indem sie es an einen Investor auf dem Sekundärmarkt verkaufen.

Dies ist keine Gebühr, die dem Kreditnehmer direkt auferlegt wird, obwohl eine Hypothek mit höherem Zinssatz einen höheren SRP erzielen kann.

In jedem Fall wird jemand Geld verdienen, um Ihr Darlehen zu erhalten, wie es für die Erbringung einer Dienstleistung sein sollte.,

Also lass dich nicht darüber aufregen, versuche einfach, die Kosten so gut wie möglich zu verhandeln. Oder gehen Sie woanders für Ihr Darlehen, wenn Sie nicht beeindruckt sind.

Der Grund, warum es manchmal Junk-Gebühr-Status gegeben ist, ist, dass es oft ein fester Prozentsatz ist, was bedeutet, es ist nicht unbedingt auf Ihr spezifisches Darlehen oder die Höhe der Zeit/Risiko beteiligt zugeschnitten.

Warum sollte eine Bank beispielsweise dieselbe 1% – Gebühr für einen Darlehensbetrag von 200,000 USD und einen Darlehensbetrag von 700,000 USD erheben, wenn die Arbeit im Grunde gleich ist?,

Dies würde bedeuten, dass unserem ersten Kreditnehmer nur 2,000 USD für eine Hypothek in Rechnung gestellt würden, während dem zweiten Kreditnehmer erstaunliche 7,000 USD in Rechnung gestellt würden, was fast dem Vierfachen der Provision entspricht.

Wenn diese Gebühren stattdessen auf einem Dollarbetrag basieren, betrachten Skeptiker sie möglicherweise nicht als Junk. Oder vielleicht denken, sie sind weniger junky.

Eine neue Gruppe von Fintech-Hypothekarkreditgebern verzichtet häufig auf die ursprüngliche Gebühr und / oder erhebt sie zunächst nicht, was ihren endgültigen Untergang signalisieren kann.,

Aufschlüsselung der Darlehensentschädigungsgebühr

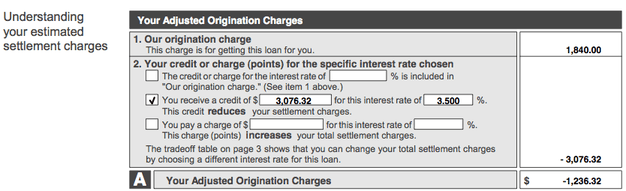

Dies ist ein Screenshot einer tatsächlichen gutgläubigen Schätzung (da durch die Darlehensschätzung ersetzt), die die angepassten Originationskosten anzeigt.

Im obigen Beispiel beträgt die Darlehensentstehungsgebühr 1.840 USD für einen Darlehensbetrag von 348.000 USD, wodurch die Gebühr ungefähr einen halben Prozentpunkt beträgt (.50%).

Dieser spezielle Broker berechnete eine Originationsgebühr von 250 USD, eine Bearbeitungsgebühr von 695 USD und eine Underwritinggebühr von 895 USD, die zusammen die Gesamtsumme von 1,840 USD ausmachen.,

Beachten Sie, dass diese Gebühren als eine Pauschale auf dem gutgläubigen Schätzung dargestellt werden, so fragen Sie nach einer Aufschlüsselung zu sehen, was Sie tatsächlich belastet werden. Oder beziehen Sie sich auf Ihr Gebührenarbeitsblatt.

Das entsprechende oben abgebildete Arbeitsblatt für Gebühren gliedert die ursprünglichen Gebühren auf, damit Sie besser verstehen können, was Ihnen in Rechnung gestellt wird und warum.

Obwohl hier nicht abgebildet, zeigen Kreditgeber in der Regel einen Prozentsatz in derselben Zeile wie die Darlehenserstellungsgebühr an, z. B. 1.000%, falls zutreffend., Dies gibt Ihnen eine bessere Vorstellung davon, was Sie tatsächlich belastet werden.

Lassen Sie uns nun wieder auf den oberen Screenshot verweisen. Unser Kreditnehmer erhielt auch einen Kreditgeber Kredit in Höhe von $ 3,076.32, die die gesamte Origination Ladung und mehr, was zu einer bereinigten Origination Ladung von -$1,236.32.

Dieser Betrag wurde in andere Abschlusskosten gesteckt, wodurch die Out-of-Pocket-Ausgaben des Kreditnehmers reduziert wurden.,

Überprüfen Sie Seite 2 der Darlehensschätzung oder Schließung Offenlegung, um zu sehen, was Sie belastet werden

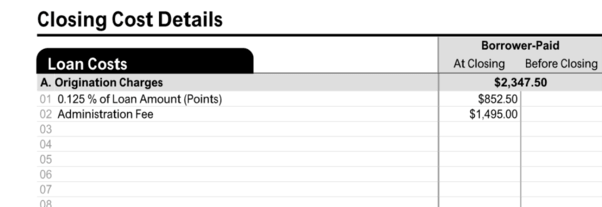

Auf den neueren Darlehensschätzung (LE) oder Schließung Offenlegung (CD) Formen, werden Sie diese Informationen auf Seite 2 von beiden Formularen unter dem Abschnitt „Kreditkosten.“

Dort finden Sie die Originationsgebühren, die eine Pauschalgebühr und/oder einen Prozentsatz des in Punkten dargestellten Darlehensbetrags enthalten können.

In diesem Beispiel wurde dem Kreditnehmer ein Achtel (0,125%) des Darlehensbetrags in Form von Rabattpunkten und eine Verwaltungsgebühr von 1.495 USD in Rechnung gestellt.,

Der Bruchteil eines Punktes hat möglicherweise den Zinssatz leicht gesenkt, während die sogenannte Verwaltungsgebühr typische Kreditgeberdienste wie das Abschreiben und Verarbeiten abdeckt.

Durchschnittliche Darlehenserstellungsgebühr

- Die häufigste Gebühr beträgt 1% des Darlehensbetrags

- Was bedeutet, dass die Kosten je nach Größe Ihres Darlehens erheblich variieren können

- Sie können sowohl höhere als auch niedrigere (oder keine) Gebühren sehen, die je nach Darlehensbetrag und Broker/Kreditgeber in Frage gestellt werden

In der Hypothekenwelt ist es schwierig, universelle Antworten zu geben, da Hypotheken enorm unterschiedlich sein können.,

Die Darlehenserstellungsgebühr kann je nachdem variieren, mit wem Sie arbeiten möchten, mit welchen Arten von Krediten Sie arbeiten möchten und wie kompliziert Ihr Darlehen ist.

Wenn Sie ein Cookie-Cutter-Darlehen haben, das Sie überall bekommen können, sollte diese Gebühr niedrig sein. Das Gegenteil ist auch wahr. In jedem Fall ist die Darlehensentstehungsgebühr verhandelbar! Und es kann mit einem Kredit verrechnet werden, wie oben gesehen.

Wenn ich eine Zahl wegwerfen müsste, würde ich sagen, dass die häufigste Ursprungsgebühr 1% des Darlehensbetrags beträgt, den viele Banken neben ihren beworbenen Zinssätzen im Kleingedruckten angeben werden., Wells Fargo verwendete diesen genauen Haftungsausschluss auf ihrer Hypothekenzinsseite, aber es wurde seitdem entfernt.

Einige Banken und Kreditgeber erheben möglicherweise nicht einmal explizit eine Originationsgebühr, obwohl eine Vielzahl von Abschlusskosten wie Underwriting und Verarbeitung zu einer vergleichbaren Gebühr führen können, wenn alles gesagt und getan wird. Das haben wir im Grunde genommen im obigen Gebührenarbeitsblatt gesehen.,

Maximale Darlehensentstehungsgebühren

- Viele Hypotheken sind heute in Bezug auf das, was Kreditgeber und Dritte berechnen können, begrenzt

- Während dies möglicherweise einschränken kann, wie viel Sie am Schließtisch bezahlen

- Es kann in den meisten Fällen immer noch bis zu 3% des Darlehensbetrags betragen, so dass diese Einschränkungen sehr wenig bedeuten können

Die meisten Arten von Hypothekendarlehen decken nicht die Gebühren ab, die Kreditgeber Kreditnehmern berechnen können.

Viele der heutigen Hypotheken, insbesondere solche, die von Fannie Mae und Freddie Mac unterstützt werden, sind sogenannte qualifizierte Hypotheken, die den Kreditgebern einen gewissen Schutz bieten.,

Um diese Definition zu erfüllen, dürfen die gesamten Upfront-Punkte und-Gebühren 3% für Darlehensbeträge von 100.000 USD oder mehr nicht überschreiten.

Dies schränkt im Wesentlichen ein, was ein Kreditgeber in Form von Gebühren verlangen kann, obwohl es immer noch ziemlich entgegenkommend ist.

Wenn Kreditgeber die QM-Regel nicht einhalten möchten, können sie die gewünschte Vorabgebühr erheben.

Das U. S. Department of Housing and Urban Development (HUD) hat die maximale Darlehenserstellungsgebühr für FHA-Hypotheken auf 1% begrenzt, diese Regel für Kredite, die am oder nach dem 1.Januar 2010 entstanden sind, jedoch aufgehoben.,

Der Umzug stimmte mit Änderungen des Real Estate Settlement Procedures Act (RESPA) überein, wonach die Summe aller Gebühren und Gebühren aus originationsbezogenen Dienstleistungen in einem Feld der Good Faith Estimate (GFE) enthalten sein musste.

HUD ging davon aus, dass die neue konsolidierte Zahl, die alle Entschädigungen für den Hypothekengeber und/oder Hypothekenmakler für die Kreditvergabe darstellt, wahrscheinlich die zuvor für staatliche Programme festgelegten Obergrenzen für die ursprüngliche Gebühr überschreiten würde.,

HUD sagte jedoch zu der Zeit, dass die Regeländerung kein Free-for-all für Hypothekengeber und Makler sein würde, um zu berechnen, was sie in Zukunft wollen.

Es gibt immer noch eine maximale Gebühr, die für eine FHA-Reverse-Hypothek erhoben werden kann, die größer von $2,500 oder zwei Prozent des maximalen Forderungsbetrags (MCA) der Hypothek ist, bis zu $200,000, plus ein zusätzliches Prozent für einen Teil größer als $200,000.

Für FHA-Reverse-Hypotheken können unabhängig vom Gesamtkreditbetrag maximal 6,000 USD an Originationsgebühren erhoben werden.,

Und wenn Sie einen VA-Kredit aufnehmen, bleibt eine maximale Originationsgebühr von 1% bestehen.,

Kleinere Wohnungsbaudarlehen können höhere Gebühren Prozentsatz Weise

- Weil das Darlehen Origination Gebühr ist prozentuale

- Es wird höher auf kleinere Darlehensbeträge, alle anderen gleich

- Dies stellt sicher, dass der Urheber angemessen bezahlt wird

- Da die meisten Wohnungsbaudarlehen erfordern eine ähnliche Menge an Arbeit unabhängig von Größe

Beachten Sie auch, dass für kleinere Darlehensbeträge, ein größeres Darlehen Origination Gebühr berechnet werden müssen, da es ausgedrückt als Prozentsatz und wird nicht annähernd so weit gehen wie ein ähnlicher Prozentsatz auf einem großen Darlehen.,

In der Tat, manchmal können die kleineren Hypotheken noch mehr eine Last zu schließen. Betrachten Sie also auch den Dollarbetrag.

In Bezug auf qualifizierte Hypotheken ist eine höhere 5% maximale Gebühr für Kreditbeträge zwischen $20,000 und $60,000 zulässig.,

Möglicherweise wird Ihnen keine Originationsgebühr berechnet

- Die Kreditherstellungsgebühr ist völlig optional

- Einige Kreditgeber berechnen sie einfach nicht, weil sie auf unterschiedliche Weise Geld verdienen

- Andere können es Ihnen ermöglichen, im Austausch für einen höheren Zinssatz darauf zu verzichten

- Achten Sie sowohl auf den Zinssatz als auch auf die Abschlusskosten (APR), um festzustellen, ob es sich um ein gutes Geschäft handelt

Makler und Banken berechnen möglicherweise nicht einmal originationsgebühr direkt an den Kreditnehmer, abhängig von den Bedingungen des Geschäfts.,

Ein echtes No-Cost-Darlehen enthält keine vom Kreditnehmer gezahlte Darlehensentstehungsgebühr, da es sich um Kosten aus eigener Tasche handelt.

Obwohl Sie die Gebühr möglicherweise nicht zahlen, wird Ihr Zinssatz wahrscheinlich höher sein, da alle anderen gleich sind.

Kreditgeber müssen irgendwo Geld verdienen, also, wenn es keine Gebühr auf dem Front-End berechnet wird, werden sie es auf dem Back-End nachholen. Oder wenn sie das Darlehen an einen Investor verkaufen.

Wie bereits erwähnt, können sie ihre Provision verdienen, wenn sie das Darlehen nach Abschluss an ein anderes Unternehmen verkaufen., Daher muss es nicht enthüllt werden, da noch nicht bekannt ist, was diese Zahl ist.

So oder so, alle Kreditgebergebühren, die in Rechnung gestellt werden, sollten immer vollständig auf der Kreditschätzung offengelegt werden (LE) und Closing Disclosure (CD).

Achten Sie genau auf diese Zahl, um genau zu sehen, was Ihnen in Rechnung gestellt wird, egal ob Sie aus eigener Tasche oder über einen höher als marktüblichen Zinssatz gezahlt werden.

Die meisten Upfront-Banken und Broker berechnen nicht mehr als 1-2% des Darlehensbetrags, obwohl dies je nach Darlehensbetrag und Kreditgeber variieren kann.,

Hypothekarkreditgeber, die keine Originationsgebühr erheben

- Bessere Hypothek

- Homelight Home Loans

- LoanFlight Lending

- Besitz

- PenFed Credit Union

- Reali Loans

- Redfin Mortgage

- Wyndham Capital Mortgage

Wie bereits erwähnt, berechnen nicht alle Kreditgeber die Originationsgebühr gebühren. Ich habe mehrere oben aufgeführt, aber es ist nur ein Beispiel.

Dies gilt insbesondere für die neuere Generation von Fintech-Hypothekarkreditgebern, von denen viele überhaupt keine Kreditgebergebühren erheben.,

Einige dieser Unternehmen verwenden nicht einmal beauftragte Kreditsachbearbeiter, und sie verlassen sich sehr auf Technologie, so dass es für sie einfacher ist, auf die Gebühren zu verzichten.

Möglicherweise müssen Sie jedoch weiterhin Gebühren von Drittanbietern zahlen, z. B. Titel – /Treuhand -, Beurteilungs-und vorausbezahlte Artikel wie Zinsen, Grundsteuern, Hausbesitzerversicherungen usw.

Vergleichen Sie unbedingt die Originationsgebühren, alle Kreditgebergebühren UND Ihren Zinssatz zwischen verschiedenen Banken und Kreditgebern, um das vollständige Bild zu erhalten.,

Wenn man sich nur eine oder zwei dieser Zahlen ansieht, ergibt sich keine genaue Einschätzung, ob es sich um ein gutes Geschäft handelt oder nicht.

Wenn Sie sich die Zeit nehmen, um einzukaufen, können Sie die Darlehenserstellungsgebühr möglicherweise ganz vermeiden und den niedrigen Zinssatz erhalten, nach dem Sie suchen!