Successful rental property investors know that profits are made when real estate is bought, not when it’s sold. Ma come fanno gli investitori a sapere se un accordo che stanno guardando ha davvero senso?

In questo articolo risponderemo a questa domanda e molto altro ancora.

Inizieremo esaminando come funziona l’analisi di una proprietà in affitto, parlare del perché il flusso di cassa è fondamentale, e vi darà due fogli di calcolo di analisi di proprietà in affitto gratuito e strumenti che si possono iniziare a utilizzare oggi.,

(Clicca qui se preferisci passare direttamente al foglio di calcolo)

Passaggi fondamentali di un’analisi della proprietà in affitto

Ci sono quattro passaggi principali da seguire quando si esegue un’analisi della proprietà in affitto:

1., Determinare il valore di mercato

gli investitori immobiliari hanno una grande varietà di strumenti a loro disposizione per aiutare a determinare il valore di mercato di una casa:

- CMA o di mercato comparative report di analisi di ciò che case simili recentemente hanno venduto e quanto essi sono attualmente quotate per

- parametri Finanziari quali il cap rate e GRM (lordo affitto moltiplicatore)

- 1% La regola stabilisce che il canone di affitto di un immobile deve essere uguale o superiore all ‘ 1% del prezzo di acquisto – se l’affitto mensile è di $1.000, e la proprietà è un valore di circa 100.000 dollari

2., Calcolare il costo di possedere la proprietà

Il costo di possedere e gestire un investimento immobiliare unifamiliare comprende una varietà di voci di spesa come le tasse, gestione e canoni di leasing, utenze, manutenzione e riparazioni di capitale.

Alcuni investitori “ballpark” le spese operative utilizzando qualcosa chiamato la regola del 50%. La regola del 50% presuppone che le spese operative (escluso il capitale ipotecario e il pagamento degli interessi) saranno la metà del reddito lordo. Quindi, se una casa unifamiliare affitta per $1.000 al mese le spese operative mensili saranno $500.,

Mentre la regola del 50% può essere un buon strumento di screening iniziale da utilizzare quando si scelgono potenziali investimenti da analizzare ulteriormente, è meglio utilizzare le spese storiche o condurre ricerche dettagliate per imparare esattamente quanto una proprietà in affitto costerà possedere.

3. Ricerca affitti di mercato

Fonti online come Rentometer, Zillow e RENTCafé sono fonti eccellenti per trovare informazioni sull’affitto in tempo reale in quasi tutti i mercati degli Stati Uniti Un’altra buona tecnica per la ricerca degli affitti di mercato è “negozio segreto” altre proprietà in affitto nella zona fingendo di essere un inquilino.

4., Stima eventuali costi di riabilitazione e aggiornamento necessari

Se stai investendo in una casa in affitto unifamiliare chiavi in mano dal mercato Roofstock è improbabile che tu abbia bisogno di effettuare riparazioni immediate. Tuttavia, ad un certo punto durante il periodo di detenzione si consiglia di fare qualche aggiornamento interno o esterno per aggiungere valore e giustificare un affitto più elevato.

Il vostro gestore di proprietà può aiutare con l’ottenimento di più preventivi per qualsiasi lavoro, e anche consigliare se il governo locale richiederà un appaltatore autorizzato per fare il lavoro o consentire l’uso di un tuttofare meno costoso.,

Analisi del flusso di cassa

Ci sono due modi in cui gli investitori immobiliari in affitto fanno soldi: attraverso l’apprezzamento del capitale a lungo termine e attraverso il flusso di cassa per l’intero periodo di detenzione.

Guadagni azionari crescono più velocemente verso la fine della durata del prestito, perché una percentuale maggiore del pagamento mensile del mutuo viene applicata verso principale. Storicamente, i prezzi delle case negli Stati Uniti hanno anche superato il tasso di inflazione.

Quindi, non è irragionevole per un investitore immobiliare buy-and-hold anticipare guadagni sani in equity.,

Tuttavia, poiché anche i mercati immobiliari storicamente si muovono in cicli, cercare di cronometrare il mercato e massimizzare l’apprezzamento aspettando un prezzo più alto da vendere a volte può ritorcersi contro., Ecco perché così tante immobiliare di successo, gli investitori di concentrarsi sul flusso di cassa quando si analizza la struttura investire in:

- i Valori delle case unifamiliari con caratteristiche simili tendono a muoversi nella stessa direzione, il che significa che il loro futuro potenziale di apprezzamento è circa lo stesso

- Finanziamento per le case unifamiliari è simile, in modo che il saldo principale sarà pagato a circa lo stesso tasso, il che significa che le plusvalenze azionarie vicino alla fine della durata del prestito sarà anche circa la stessa

ecco perché gli investitori immobiliari confrontare il flusso di cassa delle due proprietà simili.,

Poiché il potenziale guadagno dal patrimonio netto è circa lo stesso, il flusso di cassa diventa il fattore di differenziazione. Tutto il resto a parità di condizioni, la casa con il flusso di cassa maggiore è l’investimento migliore.

Come analizzare il flusso di cassa

Il flusso di cassa è la differenza tra entrate e spese. Mentre quella definizione è piuttosto semplice, analizzare e calcolare con precisione il flusso di cassa può essere un po ‘ più difficile.

Questo perché molti investitori immobiliari principianti sono troppo ottimisti., Spesso sovrastimano il reddito lordo da locazione e sottovalutano i costi operativi, o il vero costo di possedere una proprietà in affitto.

Una buona analisi del flusso di cassa include:

Reddito locativo lordo

Un grosso errore che alcuni investitori fanno è proiettare che gli affitti saliranno sempre anno dopo anno. Invece di prevedere un aumento dell’affitto annuo in linea retta del 3% (ad esempio), parla con altri investitori nel tuo mercato per sapere quali sono stati i loro aumenti storici degli affitti.,

Perdita di posti vacanti/crediti

Molti proforma di flusso di cassa utilizzano una perdita di posti vacanti / crediti pari al 5% del reddito annuo lordo. Vacancy è il tempo necessario per trovare un nuovo inquilino – o girare l’unità – quando la proprietà non produce reddito. La perdita di credito è un”altra parola per crediti inesigibili creati da inquilini che non pagano per intero.

Il numero di giorni a cui il 5% equivale è di circa 18 giorni. Piuttosto che utilizzare 5%, parlare con una società di gestione immobiliare Roofstock locale per ottenere il loro input su quanto tempo ci vuole davvero per trovare un nuovo inquilino., Potresti scoprire che il 5% è troppo basso o anche troppo alto se la domanda di proprietà in affitto sul mercato è forte.

Property Management

Poiché stai parlando con un gestore di proprietà professionale, chiedi loro della loro struttura tariffaria e scopri quali servizi sono inclusi e quali potrebbero generare costi aggiuntivi. Lo standard del settore corre tra l ‘ 8% – 12% del reddito lordo mensile da locazione, mentre altri possono addebitare una tassa fissa piatta per unità o offrire uno sconto a un investitore con più proprietà.,

Possono essere addebitati costi aggiuntivi per servizi come il leasing a un nuovo inquilino e la creazione di un nuovo account cliente. Queste tasse riducono il flusso di cassa di proprietà, ma gli investitori che iniziano spesso dimenticano di includerli in un’analisi del flusso di cassa.

Manutenzione

La manutenzione include il costo di riparazione o sostituzione di articoli come una linea idraulica intasata, la sostituzione di una porta dell’armadio, la sostituzione di un apparecchio usurato, la manutenzione dell’HVAC o il fissaggio del tetto., Alcuni investitori calcolano le spese di manutenzione come il 10% dell’affitto lordo, mentre altri proprietari fanno un elenco dettagliato con il costo delle singole attività e riparazioni.

L’età della casa e l’inquilino demografico influenzano anche il costo di mantenimento della proprietà.

Le case più vecchie – a meno che non siano state completamente riabilitate e aggiornate – generalmente costano di più da mantenere rispetto alle nuove costruzioni. Gli investitori di mira gli studenti o la Sezione 8 inquilini come affittuari possono trovare le spese di manutenzione sono superiori ai proprietari di affittare a Millennials con posti di lavoro ad alta tecnologia o in pensione baby boomer.,

Utenze

Gli inquilini in case unifamiliari di solito pagano le bollette direttamente, ma nelle proprietà multifamiliari più piccole i proprietari spesso pagano per l’acqua, la fogna e la spazzatura, quindi passano quella spesa all’inquilino.

Anche se l’inquilino paga le proprie bollette, è una buona idea verificare con l’utilità locale per vedere quali sono le bollette ogni mese.

Una bolletta superiore al normale potrebbe finire per rendere la proprietà troppo costosa per l’inquilino, il che a sua volta crea un tasso di posti vacanti più elevato e un flusso di cassa più basso., A seconda del comune, alcune utenze possono anche tenere il padrone di casa responsabile della fattura non pagata di un inquilino, creando una spesa imprevista sul rendiconto finanziario.

Tasse HOA

Possedere una casa che fa parte di un’associazione di proprietari di abitazione significa anche pagare una tassa HOA, di solito una volta al mese. È una buona idea chiedere all’HOA una copia del loro annuale P & L e del bilancio.,

Questo perché, mentre il conto economico dell’HOA& può sembrare forte, un bilancio debole significa che l’HOA è sottocapitalizzato e potrebbe essere necessario emettere una valutazione speciale per ogni proprietario dell’associazione.

Mutuo

Pagamenti ipotecari sono di solito costituiti da PITI-o capitale, interessi, tassa di proprietà, e l’assicurazione. Se il pagamento mensile del prestito non include tutti questi elementi, assicurarsi di tenere conto di quelli mancanti nella vostra analisi del flusso di cassa.,

Altre spese

Questa categoria può includere spese non ricorrenti come le spese di leasing, il controllo dei parassiti, la rimozione della neve, il paesaggio e le spese di viaggio deducibili dalle tasse per gli investitori immobiliari a lunga distanza.,

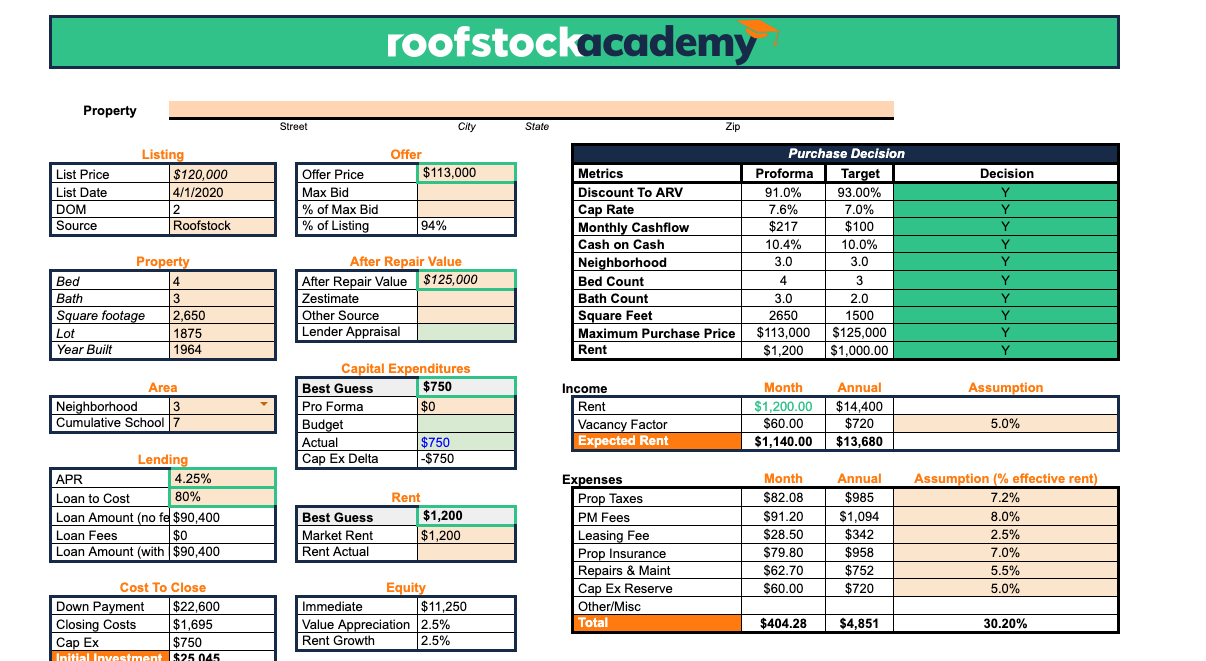

Semplice Foglio di calcolo per la Proprietà in Affitto di Analisi

Per illustrare come un immobile in affitto di analisi funziona nel mondo reale, abbiamo messo insieme un semplice foglio di calcolo utilizzando i Fogli di lavoro Google (ma è anche possibile scaricare una copia in excel se si preferisce utilizzare tale):

Scaricare questo semplice foglio di calcolo per la proprietà in affitto di analisi ora (per gentile concessione di Roofstock Accademia)

Uno Strumento Alternativo Che Fa Il lavoro Pesante Per Voi

un’Altra risorsa eccellente per l’uso per una dettagliata unifamiliare in locazione di un immobile di analisi è Roofstock Cloudhouse.,

Basta inserire l’indirizzo di qualsiasi casa unifamiliare negli Stati Uniti per ricevere una previsione completa di potenziale ritorno. È inoltre possibile personalizzare i report Cloudhouse regolando le ipotesi per creare un’analisi personalizzata.,

gli Altri parametri finanziari per misurare

Una buona proprietà in affitto foglio di calcolo di analisi permette anche di investitori immobiliari a creare altri principali parametri finanziari per aiutare a valutare i pro e i contro di investimento alternativi opzioni:

- Cash-in cash return = annuale Netto flusso di cassa / Denaro investito

- Cap rate = NOI (al netto del risultato operativo prima della rata del mutuo) / valore di Mercato della proprietà

- affitto Lordo moltiplicatore = valore di Mercato / valore annuo Lordo di affitti

- affitto Lordo rendimento = Lordo canone annuo / valore di Mercato