または会社が”ローンヒーロー”や”ローン科学者”のように思い付く他の愚かな名前。”

これらのオリジネーターは、個々のモーゲージブローカーに代わって、または毎月の住宅ローンの数千を発信大型小売銀行のために動作することができます。

(その区別の詳細については、銀行対モーゲージブローカーを参照してください)。,

いずれにせよ、彼らの主な仕事の義務は、ドアにあなたを取得し、それが購入金の住宅ローンや住宅ローンの借り換えであるかどうか、彼らと住宅ローンを申請するためにあなたを説得することです。

今これは彼らが強引な販売員であると言うことではない、それはちょうど彼らの最も高い優先順位が”販売を得ることであることを意味する。”

彼らはまた、あなたのインセンティブと彼らの両方が整列している主な理由は、住宅ローンのプロセスをご案内に非常に役立つことができます。

あなたはあなたのローンを閉じたいと、それがないとき、彼らは支払われます。 だから、誰もが同じページにあります。,

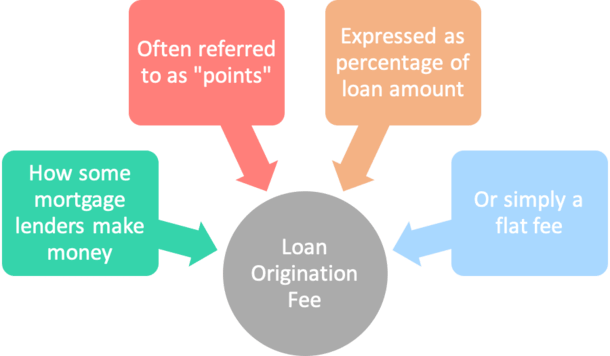

ローンオリジネーション料とは何ですか?

- 住宅ローンを取得するために貸し手に借り手が支払う手数料

- 通常、融資額の割合として表されるが、また、定額料金にすることができます

- あなたのローンの資金調達と引き換えに融資担当者またはモーゲージブローカーによって獲得した手数料を表します

- すべての住宅ローンの貸し手によって請求されていません

オリジネーションに関連付けられている手数料

住宅ローンのうち、ローンの発生手数料と呼ばれています。,

彼らは通常、融資額の割合として表される住宅ローンのポイントと呼ばれます。

たとえば、融資額が$100,000で、書類に$1,000の融資発行手数料が表示されている場合、銀行またはブローカーは1つの住宅ローンポイントを請求しています。

彼らは$2,000を充電している場合、それは二つのポイントになります。 というように…

逆に、融資額に基づいていない住宅ローンを取得するために充電フラット金額が表示されることがあります。,

この”ローンオリジネーション手数料”は、借り手とのローン取引を開始して完了した融資担当者またはブローカーに支払われ、住宅ローンが資金を供給した場合

オリジネーション料金は、彼らが給料や基本給を支払っていないので、多くの場合、あなたの住宅ローンを得るための彼らの手数料をカバーしています。 そして彼らは自由のために働いていない。

オリジネーション料金対, ポイント

- オリジネーション手数料はしばしばポイントとして表されますが

- あなたは他の理由で住宅ローンポイントを支払うことができます

- この場合、彼らは実際に割引ポイントとして知られており、手数料手数料ではありません

ポイントについて話している間、オリジネーション手数料とポイントは必ずしも同じではないことを明確にしたいと思います。

オリジネーション手数料はポイントとして表されることが多いですが、手数料とは関係のない割引ポイントも支払うことができます。,

あなたは完全にオプションであるあなたの住宅ローン金利を購入したい場合は、閉鎖時にこれらの割引ポイントを支払うでしょう。

これはあなたの貸付け金を得るのを助けるための元の銀行か仲介商に支払われるあらゆる任務の上にあることができる。

例えば、つの点をご率および他の点、日本銀行/仲介業者のカバー。 合計では、二つのポイントを支払うだろうが、二つの異なる理由のために。

それらはちょうどジャンク料金ですか?,

- ローンオリジネーション手数料は必ずしもジャンク料ではありません

- 彼らはあなたがローンを得るのを助けるために支払わ手数料です

- そして、あなたが充電されていないという理由だけで、料金は直接それがより良い取引であることを意味するものではありません

- 最高のオファーを決定するために大きな画像(APR)を見て

ローンオリジネーション手数料は必ずしもジャンク料ではありません。 その必要性に支払わね。

しかし、一部の貸し手は、それらを充電し、結果として不要または超過料金としてそれらを参照することはできません。,

しかし、彼らがあなたに直接請求しない場合、それはちょうど彼らがおそらくより高い金利を介して、および/または他の貸し手手数料を請求すること

特定の住宅ローン銀行家は、ローンが閉じた後、流通市場の投資家に売却することによってサービスリリースプレミアム(SRP)を獲得することができます。

これは借り手に直接課される手数料ではありませんが、より高い金利の住宅ローンはより高いSRPを取得する可能性があります。

いずれにせよ、誰かがサービスを提供するために必要なように、あなたのローンを発信するためにお金を稼ぐことになります。,

だから、それについて解雇されないでください、ちょうどあなたができる限り低いコストを交渉してみてください。 または他国に移るかはお貸出用の場合は感動します。

それは時々ジャンクフィーのステータスを与えられている理由は、それは必ずしもあなたの特定のローンや関与する時間/リスクの量に合わせて調整され

たとえば、仕事が基本的に同じであれば、なぜ銀行は同じ1%の手数料を$200,000の融資額と$700,000の融資額の両方に請求する必要がありますか?,

これは、私たちの最初の借り手が唯一の住宅ローンのために$2,000充電されることを意味し、第二の借り手は驚異的な$7,000を充電されることになります,これはほぼ手数料の4倍です.

これらの手数料が代わりに金額に基づいていた場合、懐疑論者はそれらをジャンクとはみなさないかもしれません。 ありそうなものだjunky.

フィンテック住宅ローン貸し手の新しいグループは、多くの場合、その最終的な終焉を知らせることができ、オリジネーション料金を放棄し、および/またはそ,

ローン発生手数料の分解

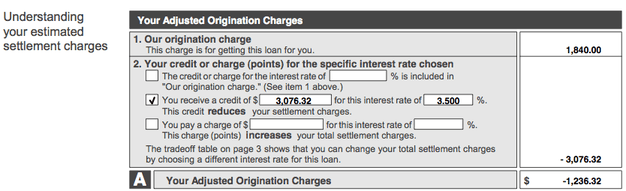

これは、調整済み発生コストを表示する実際の誠実な見積もり(ローン見積もりに置き換えられているため)のスクリーンショットです。

上記の例では、ローンオリジネーション料金は$1,840$348,000融資額であり、料金はおよそ半分の割合ポイントになります(。50%).

この特定のブローカーは、250ドルのオリジネーション料金、695ドルの処理手数料、および895ドルの引受手数料を請求し、合計1,840ドルを構成しました。,

これらの手数料は、誠実な見積もりに一括払いとして表されるので、あなたが実際に請求されているものを見るために内訳を求めることに注意し または次のとお料ワークシート.

上記の対応する料金ワークシートは、オリジネーション料金を分解するので、請求されている内容とその理由をよりよく理解できます。

ここには描かれていませんが、貸し手は通常、該当する場合は1.000%などのローンオリジネーション手数料と同じ行に割合を表示します。, これは実際に満たされているものに関してよりよい考えを与える。

さて、もう一度上のスクリーンショットを参照してみましょう。 私たちの借り手はまた、全体のオリジネーション料金とよりを相殺する$3,076.32の貸し手の信用を受け取った、-$1,236.32の調整済みオリジネーション料金で、その結

この金額は、借り手のアウトポケット費用を削減し、他の閉鎖費用に向かって置かれました。,

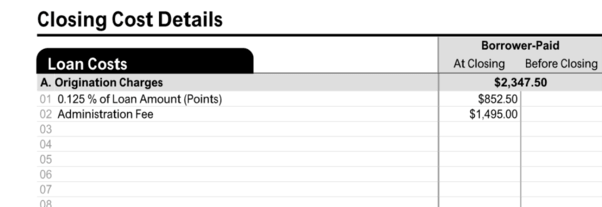

ローン見積もりまたはクロージング開示のページ2を確認して、請求されているものを確認してください

新しいローン見積もり(LE)またはクロージング開示(CD)フォームでは、”ローン費用”というセクションの下のいずれかのフォームの2ページにこの情報が表示されます。”

そこには、定額料金および/またはポイントで表される融資額の割合を含むことができるオリジネーション料金を見つけることができます。

この例では、借り手は割引ポイントの方法で融資額の第八(0.125%)と$1,495の管理手数料を請求されました。,

ポイントの割合は、いわゆる管理手数料は、引受や処理のような典型的な貸し手サービスをカバーしながら、わずかに彼らの金利を低下させている可

平均ローンオリジネーション料

- 最も一般的な手数料は融資額の1%です

- これは、コストがあなたの住宅ローンのサイズに基づいてかなり変わること,

ローン発生手数料は、あなたが仕事をすることにした人、問題のローンの種類、およびあなたのローンがどのように複雑に基づいて異なることができます。

あなたはどこでも得ることができるクッキーカッターローンを持っている場合は、この手数料は低くなければなりません。 その逆もまた真です。 いずれにせよ、ローン発生手数料は交渉可能です! そして、それは上記のように、信用を使用して相殺することができます。

私が番号を捨てなければならなかった場合、最も一般的なオリジネーション手数料は融資額の1%であり、多くの銀行は広告された料金の隣に細か, Wells Fargoは、この正確な免責事項を住宅ローン金利ページに含めていましたが、その後削除されました。

一部の銀行や貸し手は、引受や処理などの閉鎖費用の様々なすべてが言われ、行われたときに同等の手数料に達する可能性がありますが、オリジネーション料を明示的に請求することさえできません。 それは基本的に我々は上記の料金ワークシートで見たものです。,

最大ローンオリジネーション手数料

- 今日の多くの住宅ローンは、貸し手や第三者が充電することができるものの面でキャップされています

- これは潜在的にあなたが閉じたテーブルで支払うどのくらい制限することができますが

- それはまだほとんどの場合、融資額の3%まですることができますので、これらの制限は非常に少ないことを意味するかもしれません

ほとんどのタイプの住宅ローンは、貸し手が借り手を充電することができる手数料をキャップしません。

しかし、今日の住宅ローンの多くは、特にファニーメイとフレディマックに裏打ちされたものは、貸し手に一定の保護を与える、いわゆる資格の住宅ローンで,

この定義を満たすために、前払いポイントおよび手数料の合計は、3%を超えてはならない$100,000以上の融資額のために。

これは本質的に貸し手が手数料の方法で請求できるものを制限しますが、それはまだかなり収容されています。

貸し手がQMルールを満たすために気にしない場合、彼らは彼らが望むどんな前払い料金を請求することができます。

米国住宅都市開発省(HUD)は、FHA住宅ローンの最大ローン発生手数料を1%に制限していましたが、January1st,2010以降に発生したローンのルールを排除しました。,

この動きは、不動産決済手続法(RESPA)の変更に合わせて、オリジネーション関連サービスからのすべての手数料および料金の合計を善意の見積もり(GFE)のワンボックスに含める必要がありました。

HUDは、ローンオリジネーションに関する住宅ローン貸し手および/またはモーゲージブローカーに対するすべての補償を表す新しい連結図が、政府プログラムに対して以前に設定された特定のオリジネーショ,

しかし、HUDは、ルールの変更は、彼らが今後どのようにしてください充電する住宅ローンの貸し手やブローカーのための無料のためのすべてではないだろう

まだfhaリバースモーゲージで充電することができる最大手数料があります,これは、住宅ローンの最大請求額の$2,500または二パーセントの大きいです(MCA),最大$200,000,プラス$200,000より大きい任意の部分のための追加の一パーセント.

オリジネーション手数料で$6,000の最大は関係なく、総融資額の、FHAリバースモーゲージに課金されることがあります。,あなたがVAローンで取り出している場合は、1%の最大発生手数料が所定の位置に残ります。,

小さい住宅ローンは、より高い手数料の割合が賢明に表示されることがあります

- ローンオリジネーション料金はパーセンテージベースであるため、

- それは小さい融資額で高くなり、他のすべてが等しい

- これは、オリジネーターが十分に支払われることを保証します

- ほとんどの住宅ローンは、サイズに関係なく、同様の作業量を必要とするため

また、小さい融資額のために、より大きなローンオリジネーション料金が請求される必要があることを考慮してください

パーセントとして表現され、大きい貸付け金の同じようなパーセントとしてほぼ限り行かない。,

実際には、時には小さな住宅ローンは閉じるためにさらに負担することができます。 だから、同様に金額を検討してください。

資格のある住宅ローンに関しては、より高い5%の最大手数料は$20,000と$60,000の間の融資額のために許可されています。,

あなたはオリジネーション手数料を請求されないかもしれません

- ローンオリジネーション手数料は完全にオプションです

- いくつかの貸し手は、単に彼らがさまざまな方法でお金を稼ぐので、それを充電しません

- 他の人は、あなたがより高い金利と引き換えにそれを放棄することができます

- それが良い取引であるかどうかを判断するために金利と閉鎖費用(APR)の両方に注意を払う

ブローカーや銀行はローンを請求しないかもしれません

契約の条件に応じて、借り手に直接オリジネーション手数料、。,

真のコストなしローンは、それがアウトポケット費用だから、借り手が支払ったローンオリジネーション手数料が含まれていません。

あなたは手数料を支払うことができないかもしれませんが、あなたの金利は、おそらく他のすべてが等しい、結果として高くなります。

ローンオリジネーターはどこかでお金を稼ぐ必要があるので、フロントエンドに料金がかからない場合、彼らはバックエンドでそれを補うでしょう。 または彼らが投資家に貸付け金を販売するとき。

前述のように、彼らは閉鎖後に別の会社にローンを売却するときに彼らの手数料を獲得することができます。, したがって、この数字が何であるかはまだ分かっていないので、明らかにする必要はありません。

いずれにせよ、請求されているすべての貸し手手数料は、常に完全にローン見積もり(LE)とクロージング開示(CD)に開示する必要があります。

この数字に細心の注意を払って、あなたが請求されているものを正確に見ることができます。

これは融資額によって、貸し手によって異なることができますが、ほとんどの先行銀行やブローカーは、融資額の1-2%以下を請求しません。,

オリジネーション料を請求しない住宅ローンの貸し手

- より良い住宅ローン

- ホームライトホームローン

- LoanFlight融資

- 所有している

- PenFed信用組合

- Realiローン

- Redfinモーゲージ

- ウィンダムキャピタルモーゲージ

前述のように、すべての貸し手がオリジネーション料を請求するわけではありません—– 私は上記のいくつかを列挙しましたが、それは単なるサンプルです。

これは、フィンテック住宅ローンの貸し手の新しい品種で特に当てはまります,その多くは全く貸し手の手数料を請求しません.,

これらの企業の中には、委託された融資担当者を使用していないものもあり、技術に多く依存しているため、手数料を放棄する方が簡単です。

しかし、あなたはまだそのようなタイトル/エスクロー、評価、および利息、固定資産税、住宅所有者保険などのようなプリペイドアイテムなどのサードパーティ

オリジネーション料金、すべての貸し手手数料、および完全な画像を取得するために、異なる銀行や貸し手の間であなたの金利を比較してください。,

これらの数字の一つまたは二つだけを見ても、それが良い取引であるかどうかについての正確な評価を提供しません。

買物をするのに時間をかければ貸付け金の発生料金を完全に避け、あなたが後しているその低率を得られるかもしれない!