odnoszący sukcesy inwestorzy nieruchomości najmu wiedzą, że zyski są osiągane, gdy nieruchomość jest kupowana, a nie gdy jest sprzedawana. Ale skąd inwestorzy wiedzą, czy transakcja, na którą patrzą, ma sens?

w tym artykule odpowiemy na to pytanie i wiele więcej.

zaczniemy od sprawdzenia, jak działa analiza nieruchomości na wynajem, omówimy, dlaczego przepływ środków pieniężnych ma kluczowe znaczenie, i damy Ci dwa bezpłatne arkusze kalkulacyjne do analizy nieruchomości na wynajem i narzędzia, z których możesz zacząć korzystać już dziś.,

(Kliknij tutaj, jeśli wolisz przejść bezpośrednio do arkusza kalkulacyjnego)

podstawowe kroki analizy Nieruchomości najmu

podczas analizy nieruchomości najmu należy wykonać cztery główne kroki:

1., Ustalanie wartości rynkowej

inwestorzy nieruchomości mają do dyspozycji szeroką gamę narzędzi, które pomagają określić wartość rynkową domu:

- CMA lub porównawcze raporty z analizy rynku, za które podobne domy ostatnio sprzedano i za ile są obecnie notowane

- wskaźniki finansowe, takie jak cap rate i GRM (mnożnik czynszu brutto)

- 1000 nieruchomość jest warta około $100,000

2., Oblicz koszt posiadania nieruchomości

koszt posiadania i eksploatacji nieruchomości inwestycyjnej jednorodzinnej obejmuje różne pozycje wydatków, takie jak podatki, opłaty za zarządzanie i leasing, Media, utrzymanie i naprawy kapitałowe.

niektórzy inwestorzy „rozliczają” koszty operacyjne, stosując tzw. zasadę 50%. Zasada 50% zakłada, że koszty operacyjne (z wyłączeniem kapitału hipotecznego i spłaty odsetek) będą stanowiły połowę dochodu brutto. Tak więc, jeśli dom jednorodzinny wynajmuje za 1000 dolarów miesięcznie miesięczne koszty operacyjne będą wynosić 500 dolarów.,

chociaż reguła 50% może być dobrym wstępnym narzędziem do analizy przy wyborze potencjalnych inwestycji do dalszej analizy, lepiej jest wykorzystać wydatki historyczne lub przeprowadzić szczegółowe badania, aby dowiedzieć się dokładnie, ile będzie kosztować nieruchomość na wynajem.

3. Badania czynszów na rynku

źródła Online, takie jak Rentometer, Zillow i RENTCafé są doskonałymi źródłami do wyszukiwania informacji o czynszach w czasie rzeczywistym na prawie każdym rynku w USA. inną dobrą techniką badania czynszów na rynku jest „tajne sklep” inne nieruchomości na wynajem w okolicy, udając najemcę.

4., Oszacuj wszelkie potrzebne koszty remontu i modernizacji

jeśli inwestujesz w dom jednorodzinny pod klucz z rynku dachów to raczej nie będziesz musiał dokonywać natychmiastowych napraw. Jednak w pewnym momencie w okresie przechowywania możesz chcieć dokonać aktualizacji wewnętrznej lub zewnętrznej, aby dodać wartość i uzasadnić wyższy czynsz.

Twój zarządca nieruchomości może pomóc w uzyskaniu wielu ofert na dowolną pracę, a także doradzić, czy samorząd będzie wymagać licencjonowanego wykonawcy do wykonania pracy lub zezwolić na korzystanie z tańszego złota rączka.,

analiza przepływów pieniężnych

istnieją dwa sposoby zarabiania przez inwestorów na wynajmie nieruchomości: poprzez aprecjację kapitału w długim okresie oraz poprzez przepływy pieniężne w całym okresie posiadania.

zyski kapitałowe rosną szybciej pod koniec okresu kredytowania, ponieważ większy procent miesięcznej spłaty kredytu hipotecznego jest stosowany do kapitału. Historycznie Ceny mieszkań w USA również wyprzedziły stopę inflacji.

tak więc, to nie jest nieuzasadnione dla inwestora kupna i utrzymania nieruchomości przewidywać zdrowe zyski w kapitale własnym.,

jednak, ponieważ rynki nieruchomości również historycznie poruszają się w cyklach, próba zmierzenia rynku i zmaksymalizowania aprecjacji, czekając na wyższą cenę sprzedaży, czasami może się odbić., Dlatego tak wielu odnoszących sukcesy inwestorów nieruchomości koncentruje się na przepływie środków pieniężnych podczas analizowania nieruchomości do inwestowania:

- wartości domów jednorodzinnych, które mają podobne cechy, mają tendencję do poruszania się w tym samym kierunku, co oznacza, że ich przyszły potencjał aprecjacyjny jest podobny

- finansowanie domów jednorodzinnych jest również podobne, więc saldo kapitału będzie spłacane mniej więcej w tym samym tempie, co oznacza, że zyski kapitałowe pod koniec okresu kredytowania będą również mniej więcej takie same

dlatego inwestorzy nieruchomości porównują przepływy pieniężne dwóch podobnych nieruchomości.,

ponieważ potencjalny zysk z kapitału własnego jest mniej więcej taki sam, przepływy pieniężne stają się czynnikiem różnicującym. Wszystko inne jest równe, Dom z większym przepływem środków pieniężnych jest lepszą inwestycją.

Jak analizować przepływy pieniężne

przepływy pieniężne to różnica między dochodami a wydatkami. Chociaż definicja ta jest dość prosta, dokładne analizowanie i obliczanie przepływów pieniężnych może być nieco trudniejsze.

to dlatego, że wielu początkujących inwestorów nieruchomości są zbyt optymistyczne., Często przeceniają przychody z najmu brutto i nie doceniają kosztów operacyjnych lub rzeczywistych kosztów posiadania wynajmowanej nieruchomości.

dobra analiza przepływów pieniężnych obejmuje:

dochód brutto z wynajmu

jednym dużym błędem popełnianym przez niektórych inwestorów jest przewidywanie, że czynsze będą zawsze rosły rok po roku. Zamiast prognozować roczny wzrost czynszu w wysokości 3% (na przykład), porozmawiaj z innymi inwestorami na swoim rynku, aby dowiedzieć się, jakie były ich historyczne wzrosty czynszu.,

Wakat/strata kredytowa

wiele proformas cash flow wykorzystuje wakat / stratę kredytową w wysokości 5% rocznego dochodu brutto. Wakat to czas potrzebny na znalezienie nowego Najemcy-lub zmianę lokalu-gdy nieruchomość nie generuje dochodów. Strata kredytowa to kolejne słowo dla złych długów stworzonych przez najemców, którzy nie płacą w całości.

liczba dni, które odpowiada 5%, wynosi około 18 dni. Zamiast używać 5%, porozmawiaj z lokalną firmą zajmującą się zarządzaniem nieruchomościami Roofstock, aby uzyskać informacje o tym, jak długo naprawdę trwa znalezienie nowego Najemcy., Może się okazać, że 5% jest zbyt niskie lub nawet zbyt wysokie, jeśli popyt na wynajem nieruchomości na rynku jest silny.

Zarządzanie Nieruchomościami

ponieważ rozmawiasz z profesjonalnym zarządcą nieruchomości, zapytaj ich o strukturę opłat i dowiedz się, jakie usługi są wliczone w cenę i które mogą generować dodatkowe opłaty. Standard branżowy wynosi od 8% do 12% miesięcznego dochodu brutto z wynajmu, podczas gdy inni mogą pobierać stałą opłatę ryczałtową za jednostkę lub oferować zniżkę inwestorowi posiadającemu wiele nieruchomości.,

za usługi takie jak leasing dla nowego Najemcy i założenie nowego konta klienta mogą być naliczane dodatkowe opłaty. Opłaty te zmniejszają przepływy pieniężne nieruchomości, ale początkujący inwestorzy często zapominają uwzględnić je w analizie przepływów pieniężnych.

Konserwacja

Konserwacja obejmuje koszty naprawy lub wymiany elementów, takich jak zatkana linia hydrauliczna, wymiana drzwi szafy, wymiana Zużytego urządzenia, serwis HVAC lub naprawa dachu., Niektórzy inwestorzy obliczają koszty utrzymania jako 10% czynszu brutto, podczas gdy inni właściciele sporządzają szczegółową listę z kosztami poszczególnych zadań i napraw.

na koszty utrzymania nieruchomości wpływa również wiek domu oraz Demografia najemcy.

starsze domy – o ile nie zostały całkowicie odnowione i zaktualizowane – na ogół kosztują więcej utrzymania niż nowe budownictwo. Inwestorzy kierujący się do studentów lub najemców Sekcji 8 jako najemców mogą uznać, że koszty utrzymania są wyższe niż właściciele wynajmujący Milenium z zaawansowaną technologią lub emerytowani wyżsi.,

Media

Najemcy w domach jednorodzinnych zazwyczaj płacą rachunki za media bezpośrednio, ale w mniejszych nieruchomościach wielorodzinnych właściciele często płacą za wodę, kanalizację i śmieci, a następnie przekazują ten wydatek najemcy.

nawet jeśli najemca płaci własne rachunki za media, dobrym pomysłem jest sprawdzenie w lokalnym przedsiębiorstwie użyteczności publicznej, aby sprawdzić, jakie są rachunki każdego miesiąca.

wyższy niż normalny rachunek za media może spowodować, że nieruchomość będzie zbyt droga dla najemcy, co z kolei spowoduje wyższy wskaźnik pustostanów i niższy przepływ środków pieniężnych., W zależności od gminy, niektóre Media mogą również pociągnąć właściciela do odpowiedzialności za niezapłacony rachunek najemcy, tworząc nieoczekiwany wydatek na rachunku przepływów pieniężnych.

opłaty HOA

posiadanie domu, który jest częścią stowarzyszenia właścicieli domów, oznacza również uiszczenie opłaty HOA, zwykle raz w miesiącu. Dobrym pomysłem jest poproszenie HOA o kopię ich rocznego P&L i bilansu.,

wynika to z faktu, że podczas gdy zysk HOA& rachunek strat może wydawać się silny, słaby bilans oznacza, że HOA jest niedokapitalizowany i może wymagać wydania specjalnej oceny każdemu właścicielowi nieruchomości w Stowarzyszeniu.

kredyt hipoteczny

kredyt hipoteczny składa się zwykle z PITI – lub kapitału, odsetek, podatku od nieruchomości i ubezpieczenia. Jeśli miesięczna rata kredytu nie obejmuje wszystkich tych elementów, należy uwzględnić brakujące w analizie przepływów pieniężnych.,

Inne wydatki

kategoria ta może obejmować jednorazowe wydatki, takie jak opłaty leasingowe, Zwalczanie szkodników, usuwanie śniegu, Kształtowanie krajobrazu i koszty podróży podlegające odliczeniu od podatku dla inwestorów nieruchomości na duże odległości.,

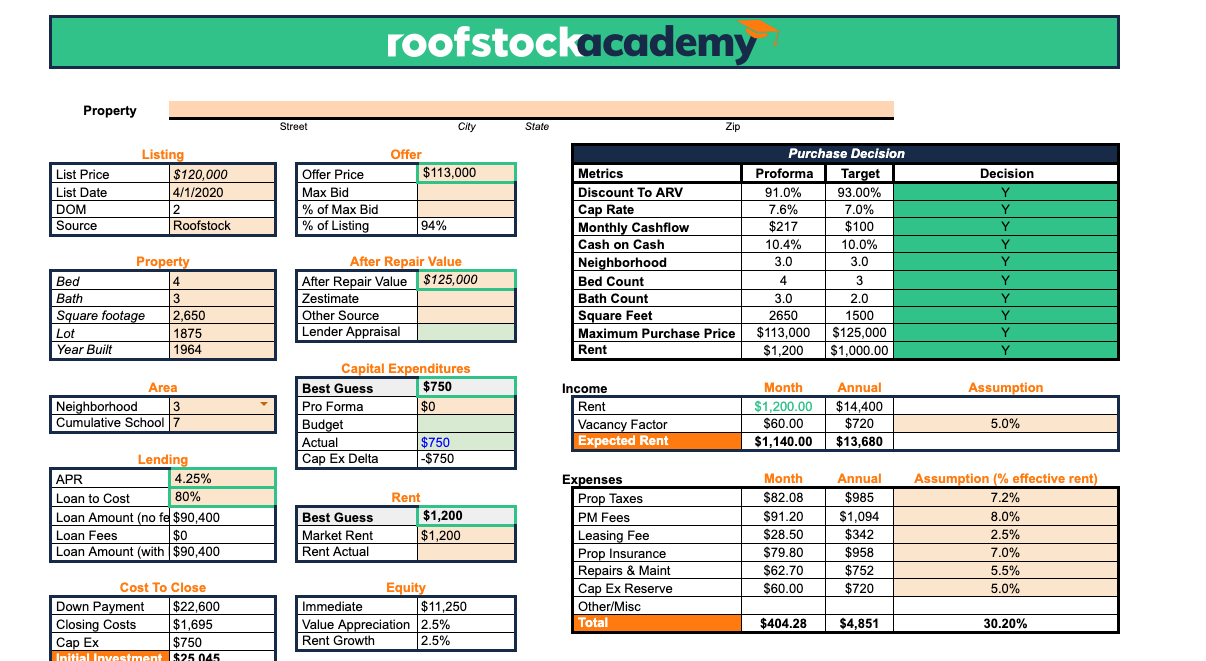

prosty arkusz kalkulacyjny do analizy Nieruchomości najmu

aby zilustrować, jak działa analiza nieruchomości najmu w rzeczywistym świecie, stworzyliśmy prosty arkusz kalkulacyjny za pomocą Arkuszy Google (ale możesz również pobrać kopię do Excela, jeśli wolisz go używać):

Pobierz ten prosty arkusz kalkulacyjny do analizy nieruchomości najmu już teraz (dzięki uprzejmości Roofstock Academy)

alternatywnym narzędziem, które wykonuje podnoszenie ciężarów za ciebie

kolejnym doskonałym źródłem do szczegółowej analizy nieruchomości jednorodzinnych jest roofstock cloudhouse.,

wystarczy wpisać adres dowolnego domu jednorodzinnego w USA, aby otrzymać pełną prognozę potencjalnego zwrotu. Możesz również spersonalizować raporty Cloudhouse, dostosowując założenia do tworzenia niestandardowej analizy.,

inne wskaźniki finansowe do pomiaru

dobry arkusz kalkulacyjny do analizy nieruchomości na wynajem umożliwia również inwestorom nieruchomości tworzenie innych kluczowych wskaźników finansowych, które pomogą ocenić zalety i wady alternatywnych opcji inwestycyjnych:

- zwrot gotówki w gotówce = roczne przepływy pieniężne netto / zainwestowane środki pieniężne

- cap rate = Noi (dochód operacyjny netto przed spłatą kredytu hipotecznego) / wartość rynkowa nieruchomości

- mnożnik czynszu brutto = wartość rynkowa / roczny czynsz brutto

- rentowność czynszu brutto = roczny czynsz brutto / wartość rynkowa