albo jakąś inną głupią nazwę jaką wymyśla firma jak „loan hero” lub „loan scientist.”

Ci inicjatorzy mogą pracować w imieniu indywidualnych brokerów hipotecznych lub dużych banków detalicznych, które co miesiąc udzielają tysięcy kredytów hipotecznych.

(Więcej na ten temat można znaleźć w artykule brokerzy hipoteczni kontra banki).,

tak czy inaczej, ich głównym obowiązkiem pracy jest, aby dostać się do drzwi i przekonać cię do ubiegania się o kredyt hipoteczny z nimi, czy to hipoteka zakupu pieniędzy lub refinansowania hipoteki.

teraz nie chodzi o to, że są nachalnymi sprzedawcami, tylko o to, że ich najwyższym priorytetem jest „uzyskanie sprzedaży.”

mogą być również bardzo pomocne w prowadzeniu Cię przez proces kredytu mieszkaniowego, głównie dlatego, że zarówno twoje zachęty, jak i ich są wyrównane.

chcesz, aby Twoja pożyczka została zamknięta, a oni dostają wypłatę, gdy to nastąpi. Więc wszyscy są po tej samej stronie.,

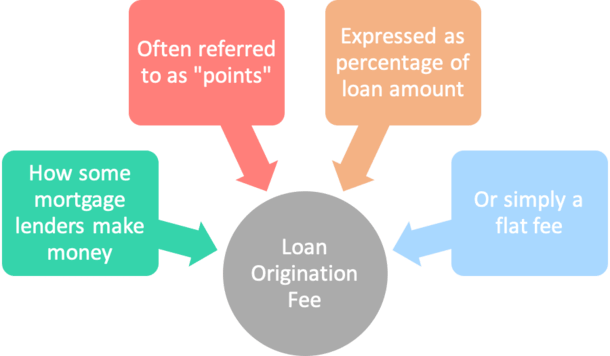

Co To jest opłata za udzielenie kredytu?

- opłata pobierana przez kredytobiorcę na rzecz kredytodawcy w celu uzyskania kredytu hipotecznego

- zazwyczaj wyrażana jako procent kwoty kredytu, ale może również stanowić opłatę zryczałtowaną

- stanowi prowizję otrzymaną przez kredytodawcę lub pośrednika hipotecznego w zamian za finansowanie kredytu

- nie pobieraną przez wszystkich kredytodawców hipotecznych

opłata związana z powstaniem kredytu mieszkaniowego nazywa się, zgadliście, opłatą za powstanie kredytu.,

są one zazwyczaj określane jako punkty hipoteczne, które są wyrażone jako procent kwoty kredytu.

na przykład, jeśli kwota kredytu wynosi 100 000 USD, a na dokumentach widać opłatę za udzielenie pożyczki w wysokości 1 000 USD, bank lub broker nalicza ci jeden (1) punkt kredytu hipotecznego.

jeśli pobierają 2000$, to będą dwa punkty. I tak dalej …

,

ta” opłata za powstanie pożyczki ” jest wypłacana urzędnikowi kredytowemu lub pośrednikowi, który inicjuje i kończy transakcję pożyczki z kredytobiorcą, i jest wypłacana tylko wtedy, gdy i kiedy kredyt hipoteczny fundusze.

prowizja za uzyskanie kredytu mieszkaniowego, często dlatego, że nie otrzymują wynagrodzenia ani wynagrodzenia podstawowego. I nie pracują za darmo.

, Punkty

- podczas gdy opłaty inicjacyjne są często wyrażane jako punkty

- możesz płacić punkty hipoteczne z innych powodów

- , takich jak obniżenie stopy procentowej

- w tym przypadku są one rzeczywiście znane jako punkty rabatowe i nie są prowizjami

podczas gdy jesteśmy na temat punktów, chcę wyjaśnić, że opłaty inicjacyjne i punkty niekoniecznie są takie same.

chociaż opłaty za inicjowanie są często przedstawiane jako punkty, można również płacić punkty rabatowe, które nie mają nic wspólnego z prowizją.,

Jeśli chcesz wykupić kredyt hipoteczny, który jest całkowicie opcjonalny, zapłacisz te punkty rabatowe przy zamknięciu.

może to być dodatkowa prowizja wypłacana bankowi lub pośrednikowi za pomoc w uzyskaniu kredytu.

na przykład możesz zapłacić jeden punkt, aby obniżyć stawkę, a drugi punkt do banku/brokera, aby pokryć prowizję. W sumie zapłaciłbyś dwa punkty, ale z dwóch różnych powodów.

czy to tylko opłaty śmieciowe?,

- opłaty za pożyczkę niekoniecznie są opłatami śmieciowymi

- są prowizjami wypłacanymi za pomoc w uzyskaniu pożyczki

- i tylko dlatego, że nie są pobierane bezpośrednio opłaty nie oznacza, że jest to lepsza oferta

- spójrz na duży obraz (APR), aby określić najlepszą ofertę

opłata za pożyczkę nie musi być opłatą śmieciową, ponieważ wielu pomysłodawców pożyczek nie otrzymuje pensji, jak wspomniano. Więc muszą jakoś dostać zapłatę.

ale niektórzy kredytodawcy mogą ich nie pobierać i w rezultacie określać je jako niepotrzebne lub nadmiarowe opłaty.,

Jeśli jednak nie pobierają bezpośrednio, oznacza to po prostu, że zarabiają w inny sposób, być może poprzez wyższe oprocentowanie i/lub pobierając inne opłaty od pożyczkodawców.

niektórzy bankierzy hipoteczni mogą uzyskać premię za wydanie usługi (SRP) po zamknięciu pożyczki, sprzedając ją inwestorowi na rynku wtórnym.

nie jest to opłata nakładana bezpośrednio na pożyczkobiorcę, choć kredyt hipoteczny o wyższej racie może przynieść wyższą ratę kredytu.

w każdym razie ktoś będzie zarabiał na pożyczkę, tak jak powinien na świadczenie usługi.,

więc nie denerwuj się tym, po prostu spróbuj negocjować koszty niższe jak najlepiej potrafisz. Lub idź gdzie indziej po pożyczkę, jeśli nie jesteś pod wrażeniem.

powodem, dla którego czasami otrzymuje się status junk fee, jest to, że często jest to stały procent, co oznacza, że niekoniecznie jest dostosowany do konkretnej pożyczki lub ilości czasu / ryzyka.

na przykład, dlaczego bank powinien pobierać taką samą opłatę 1% zarówno od kwoty pożyczki 200 000 usd, jak i kwoty pożyczki 700 000 USD, jeśli praca jest zasadniczo taka sama?,

oznacza to, że nasz pierwszy kredytobiorca zostanie obciążony tylko 2000 USD za kredyt hipoteczny, podczas gdy drugi kredytobiorca zostanie obciążony oszałamiającą 7000 USD, czyli prawie 4x prowizją.

gdyby te opłaty były oparte na kwocie dolara, sceptycy mogą nie uznać ich za śmieci. Albo mogą myśleć, że są mniej narkomani.

Nowa grupa kredytodawców hipotecznych fintech często rezygnuje z opłaty inicjacyjnej i/lub nie pobiera jej od początku, co może sygnalizować jej ostateczny upadek.,

rozkład opłaty za pożyczkę

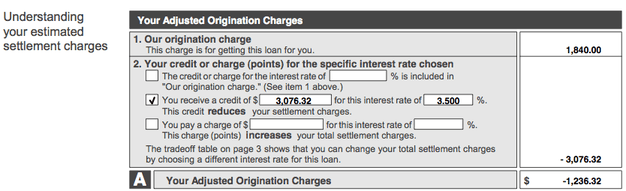

jest to zrzut ekranu rzeczywistego kosztorysu w dobrej wierze (ponieważ został zastąpiony przez kosztorysu pożyczki), który wyświetla skorygowane koszty powstania.

w powyższym przykładzie opłata za udzielenie pożyczki wynosi 1840 USD przy kwocie pożyczki 348 000 USD, co sprawia, że opłata wynosi około pół punktu procentowego (.50%).

ten konkretny broker pobrał opłatę początkową w wysokości 250 USD, opłatę manipulacyjną w wysokości 695 USD i opłatę ubezpieczeniową w wysokości 895 USD, co łącznie stanowi sumę 1840 USD.,

zauważ, że Opłaty te są reprezentowane jako jedna ryczałt na podstawie oszacowania dobrej wiary, więc poproś o podział, aby zobaczyć, ile faktycznie jesteś obciążony. Lub zapoznaj się z arkuszem opłat.

odpowiedni arkusz opłat przedstawiony powyżej rozkłada opłaty początkowe, dzięki czemu możesz lepiej zrozumieć, jakie są opłaty i dlaczego.

chociaż nie przedstawiono tutaj, kredytodawcy zazwyczaj wyświetlają procent w tej samej linii, co opłata za udzielenie pożyczki, np. 1.000%, jeśli dotyczy., To da Ci lepsze wyobrażenie o tym, co naprawdę cię oskarża.

teraz ponownie przejdźmy do górnego zrzutu ekranu. Nasz kredytobiorca otrzymał również kredyt pożyczkowy w wysokości $3,076. 32, co zrównoważyło całą opłatę początkową i więcej, co skutkowało skorygowaną opłatą początkową w wysokości – $1,236. 32.

kwota ta została przeznaczona na inne koszty zamknięcia, zmniejszając wydatki pożyczkobiorcy.,

sprawdź stronę 2 kosztorysu pożyczki lub ujawnienia zamknięcia, aby zobaczyć, ile jesteś obciążony

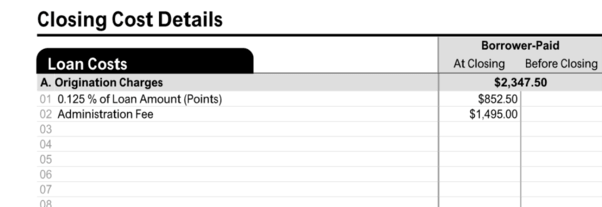

na nowszych formularzach oszacowania pożyczki (LE) lub ujawnienia zamknięcia (CD), zobaczysz te informacje na stronie 2 każdego formularza w sekcji zatytułowanej „koszty pożyczki.”

znajdziesz tam opłaty inicjacyjne, które mogą obejmować opłatę ryczałtową i/lub procent kwoty kredytu reprezentowanej w punktach.

w tym przykładzie kredytobiorca został obciążony ósmą (0,125%) kwotą kredytu w postaci punktów rabatowych i opłaty administracyjnej w wysokości 1495 USD.,

ułamek punktu mógł nieznacznie obniżyć stopę procentową, podczas gdy tzw. opłata administracyjna obejmowała typowe usługi pożyczkodawców, takie jak ubezpieczenia i przetwarzanie.

średnia opłata za udzielenie kredytu

- najczęstsza opłata wynosi 1% kwoty kredytu

- co oznacza, że koszt może się znacznie różnić w zależności od wielkości kredytu mieszkaniowego

- możesz zobaczyć zarówno wyższe, jak i niższe (lub nie) opłaty pobierane w zależności od kwoty kredytu i brokera/pożyczkodawcy, o którym mowa

w świecie kredytów hipotecznych trudno jest udzielić uniwersalnych odpowiedzi, widząc, że kredyty hipoteczne mogą się znacznie różnić.,

opłata za udzielenie kredytu może się różnić w zależności od tego, z kim zdecydujesz się współpracować, rodzajów kredytów i stopnia skomplikowania kredytu.

Jeśli masz pożyczkę, którą możesz dostać wszędzie, opłata ta powinna być niska. Jest też odwrotnie. Tak czy inaczej, opłata za pożyczkę jest do negocjacji! I może być kompensowane za pomocą kredytu, jak widać powyżej.

gdybym miał wyrzucić numer, powiedziałbym, że najczęstszą opłatą za udzielenie kredytu jest 1% kwoty kredytu, który wiele banków zamieści drobnym drukiem obok reklamowanych stawek., Wells Fargo kiedyś to dokładne zastrzeżenie na ich stronie stóp hipotecznych, ale to zostało usunięte.

niektóre banki i kredytodawcy mogą nawet nie pobierać opłaty za otwarcie, chociaż różne koszty zamknięcia, takie jak ubezpieczenia i przetwarzanie, mogą wynieść porównywalną opłatę, gdy wszystko zostanie powiedziane i zrobione. To w zasadzie to, co widzieliśmy w arkuszu opłat powyżej.,

maksymalne opłaty za udzielenie pożyczki

- wiele kredytów hipotecznych jest obecnie ograniczonych pod względem tego, co pożyczkodawcy i osoby trzecie mogą pobierać

- chociaż może to potencjalnie ograniczyć kwotę, jaką zapłacisz przy stole zamykającym

- w większości przypadków może to nadal wynosić do 3% kwoty pożyczki, więc te ograniczenia mogą oznaczać bardzo mało

większość rodzajów kredytów hipotecznych nie ogranicza opłat, które pożyczkodawcy mogą pobierać od pożyczkobiorców.

jednak, wiele dzisiejszych hipotek, zwlaszcza tych wspieranych przez Fannie Mae i Freddie Mac, sa tzw kwalifikowane hipoteki, które pozwolily kredytodawcom pewne zabezpieczenia.,

aby spełnić tę definicję, suma punktów i opłat z góry nie może przekroczyć 3% dla kwot pożyczek o wartości 100 000 USD lub większej.

to zasadniczo ogranicza to, co pożyczkodawca może pobierać w drodze opłat, choć nadal jest dość przychylne.

Jeśli kredytodawcy nie dbają o przestrzeganie zasady QM, mogą pobierać dowolną opłatę z góry.

Departament Mieszkalnictwa i rozwoju miast Stanów Zjednoczonych (HUD) ograniczył maksymalną opłatę za udzielenie kredytu do 1% dla kredytów hipotecznych FHA, ale wyeliminował tę zasadę dla kredytów pochodzących od 1 stycznia 2010 r.lub później.,

Przeprowadzka dostosowana do zmian w ustawie o procedurach rozrachunku Nieruchomości (RESPA), która wymagała, aby suma wszystkich opłat i należności z tytułu usług związanych z powstawaniem była ujęta w jednym polu na kosztorysie w dobrej wierze (GFE).

HUD zakładał, że nowa skonsolidowana liczba reprezentująca wszystkie rekompensaty dla kredytodawcy hipotecznego i / lub brokera hipotecznego za udzielenie kredytu prawdopodobnie przekroczy określone limity opłat za udzielenie kredytu ustalone wcześniej dla programów rządowych.,

jednak HUD powiedział w tym czasie, że zmiana zasady nie będzie darmowa dla kredytodawców hipotecznych i brokerów, aby pobierać opłaty za cokolwiek zechcą.

nadal istnieje maksymalna opłata, która może być pobierana od odwróconej hipoteki FHA, która jest większa od $2,500 lub dwa procent maksymalnej kwoty roszczenia (MCA) hipoteki, do $200,000, plus dodatkowy jeden procent dla każdej części większej niż $200,000.

w przypadku odwróconej hipoteki FHA można naliczyć maksymalnie 6 000 USD, niezależnie od całkowitej kwoty kredytu.,

a jeśli zaciągasz pożyczkę w VA, maksymalna opłata inicjacyjna wynosi 1%.,

Mniejsze kredyty mieszkaniowe mogą wiązać się z wyższymi opłatami procentowymi

- ponieważ opłata za udzielenie kredytu jest oparta na procentach

- będzie ona wyższa w przypadku mniejszych kwot kredytów, a Wszystko inne jest równe

- zapewnia to, że zleceniodawca jest odpowiednio wypłacany

- ponieważ większość kredytów mieszkaniowych wymaga podobnej ilości pracy niezależnie od wielkości

należy również wziąć pod uwagę, że w przypadku mniejszych kwot kredytów należy naliczyć większą opłatę za udzielenie kredytu, ponieważ jest wyrażona w procentach i nie pójdzie tak daleko, jak podobny procent na dużą pożyczkę.,

w rzeczywistości, czasami mniejsze kredyty hipoteczne mogą być jeszcze bardziej obciążeniem do zamknięcia. Więc rozważmy również kwotę dolara.

w odniesieniu do kwalifikowanych kredytów hipotecznych, wyższa 5% Maksymalna opłata jest dozwolona dla kwot kredytu od $20,000 do $60,000.,

brokerzy i banki mogą nawet nie pobierać opłat za korzystanie z opłata za udzielenie pożyczki bezpośrednio kredytobiorcy, w zależności od warunków umowy.,

prawdziwa pożyczka bez kosztów nie zawiera opłaty za pożyczkę płaconą przez kredytobiorcę, ponieważ jest to wydatek pozabankowy.

chociaż możesz nie zapłacić opłaty, twoja stopa procentowa prawdopodobnie będzie wyższa, a Wszystko inne będzie równe.

pożyczkodawcy muszą gdzieś zarabiać, więc jeśli nie ma opłaty na front-endzie, nadrobią to na back-endzie. Albo kiedy sprzedają pożyczkę inwestorowi.

jak wspomniano, mogą zarobić prowizję, gdy sprzedają pożyczkę innej firmie po zamknięciu., W związku z tym nie trzeba jej ujawniać, ponieważ nie wiadomo jeszcze, czym jest ta liczba.

tak czy inaczej, wszystkie opłaty pożyczkodawcy, które są pobierane, powinny być zawsze w pełni ujawnione na oszacowaniu pożyczki (LE) i Closing Disclosure (CD).

zwróć szczególną uwagę na tę liczbę, aby zobaczyć dokładnie, ile jesteś obciążony, czy wypłacane z kieszeni, czy za pośrednictwem wyższej niż rynek stopy procentowej.

większość banków i brokerów pobierze nie więcej niż 1-2% kwoty kredytu, chociaż może się to różnić w zależności od kwoty kredytu i pożyczkodawcy.,

kredyt hipoteczny, który nie pobiera opłaty za powstanie

- lepszy kredyt hipoteczny

- kredyty mieszkaniowe

- kredyty mieszkaniowe

- kredyty mieszkaniowe

- kredyty mieszkaniowe

- kredyty mieszkaniowe

- kredyty mieszkaniowe

- kredyty mieszkaniowe

- kredytodawcy pobierają opłaty za inicjowanie. Wymieniłem kilka powyżej, ale to tylko próbka.

jest to szczególnie prawdziwe w przypadku nowszej rasy kredytodawców hipotecznych fintech, z których wielu nie pobiera żadnych opłat pożyczkodawców.,

niektóre z tych firm nawet nie korzystają z usług zleceniodawców i w dużej mierze polegają na technologii, więc łatwiej im zrzec się opłat.

jednak nadal może być konieczne uiszczenie opłat stron trzecich, takich jak tytuł / depozyt, wycena i przedpłacone przedmioty, takie jak odsetki, podatki od nieruchomości, ubezpieczenie właścicieli domów itp.

pamiętaj, aby porównać opłaty inicjacyjne, wszystkie opłaty pożyczkodawców i stopy procentowe między różnymi bankami i pożyczkodawcami, aby uzyskać pełny obraz.,

patrząc tylko na jedną lub dwie z tych liczb nie da się dokładnie ocenić, czy to dobry interes, czy nie.

jeśli poświęcisz czas na rozejrzenie się, możesz całkowicie uniknąć opłaty za pożyczkę i uzyskać niską stawkę, której szukasz!